如何解决中小微企业融资难问题?

如何解决中小微融资难?

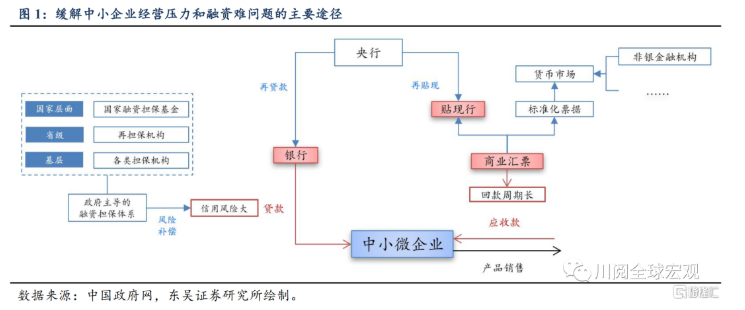

2021年9月1日国常会,高层继续强调对于中小微企业的重视——“重在保市场主体特别是量大面广的中小微企业”。政策的着眼点在于缓解这些企业的经营压力和融资难问题,从具体措施我们可以看出我国目前支持中小微企业的体系和三个主要路径(图1):

央行主要通过再贷款和再贴现来定向支持中小微企业。政府主要通过融资担保体系帮助降低银行面临的信用风险。标准化票据使票据“跨界”,引入更多的投资资金。

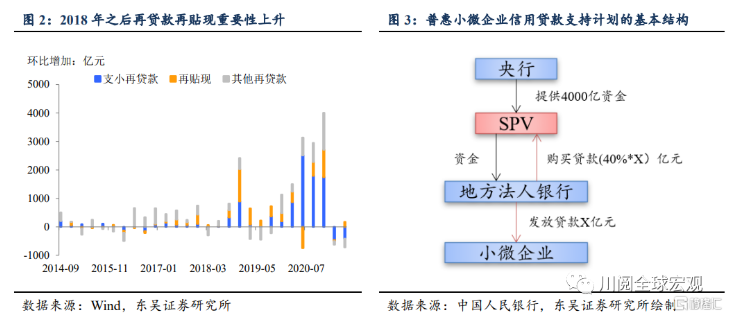

再贷款再贴现已逐步演化成央行越来越重要的结构性政策工具。2018年以来央行加强了对支小再贷款和再贴现的使用(图2)。2020年疫情冲击之后,央行分三次、总计提供1.8万亿元再贷款再贴现额度(史上规模最大),支持抗疫保供和复工复产;2020年6月央行以再贷款为基础创设两项直达实体经济的货币政策工具(图3),通过SPV(特殊目的工具)提供4400亿元资金,支持小微企业贷款延期和信用贷款发放工作,这两项工具已被延期至2021年底,本次国常会提及“研究和适时出台部分惠企政策到期后的接续政策”。我们预计这两项直达工具可能部分再延期至2022年3月,除此之外年内央行还将再增加3000亿元支小再贷款额度。

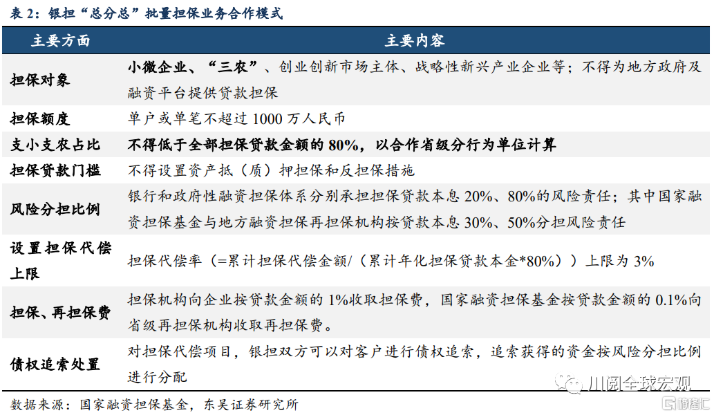

政府主导的融资担保体系将进一步分担银行面对的信用风险。作为准公共性质的基金(表1),国家融资担保基金将在降低银行面临的小微贷信用风险方面发挥更大的作用:一方面将继续拓展银行和担保机构分担贷款风险的“总分总”批量担保业,从风险分担(承担80%的风险)上支持银行小微业务(表2);另一方面可能加大对地方融资担保机构的代偿补偿,建立国家融资担保基金风险补偿机制,提高地方融资担保机构拓展小微企业信用贷业务的积极性。

标准化票据市场萎缩,重振可能还需制度上的突破。2020年10月之后标准化票据市场萎缩,从原因上看,一方面可能是制度上的制约,在现有的存托协议下存托机构难以理清自身的法律责任、存在合规风险;此外标准化票据仍未被官方认定为标准化债权(表3),这也导致资管产品等无法进行配置,商业银行仍是最主要的投资者(图4)。另一方面可能是因为收益率吸引力不足,标准化票据的定价往往会参考同期限的票据转利率,这导致其利率波动大,而且时常出现票据利率大幅低于同业存单等其他货币市场工具的情况,比如2020年第四季度和2021年7月以来(图5)。

未来标准化票据要发挥更大的作用,可能需要多部门在制度上达成一致,厘清机构责任,推进标准化债权认定的进程,以及完善票据市场和标准票据市场的定价机制,引入更多风险偏好更高的投资者,纳入更多反映商业信用的未贴现票据。

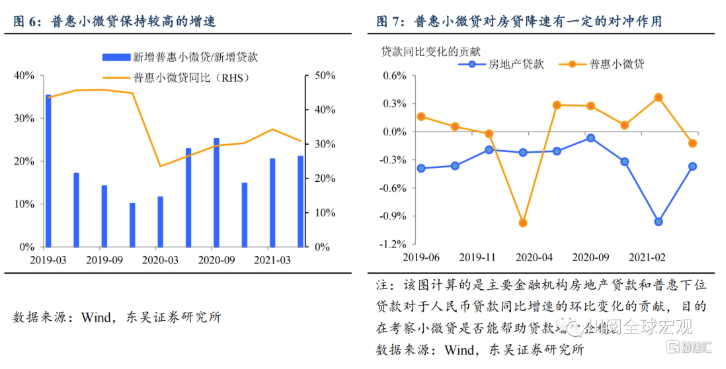

支持中小微贷款有助于保就业,也一定程度上起到了稳信用的作用。尽管规模偏小(不到全部贷款规模的10%),但普惠小微贷保持着高速增长(2019年第一季度至2021年第二季度,季均同比达到35%左右)。2021年以来在对冲房地产贷款份额和增速双双下降方面,普惠小微贷发挥着重要的作用,我们预计随着高层相关支持政策的持续领落地,中小微信贷在稳信用上的影响会更加明显(图6和7)。

流动性展望

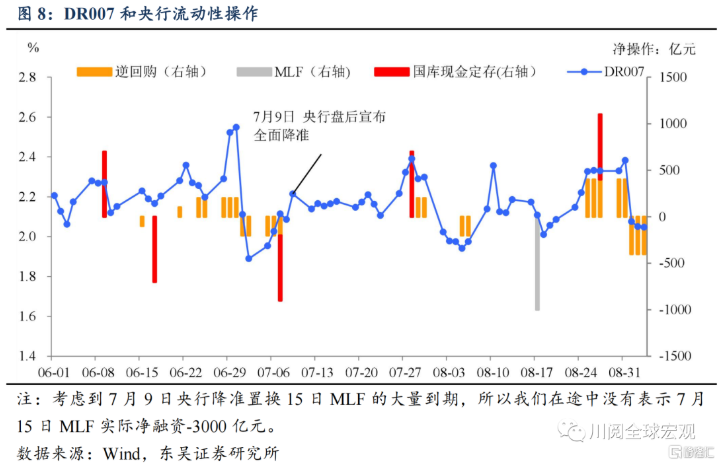

2021年9月初央行回收流动性,短端货币市场利率惯性回落。跨月之后,9月初央行又回到了回收上月末多投放的流动性的节奏,上周三至周五(9月1日至3日)央行连续三天7天逆回购净回收400亿元。不过流动性依旧保持合理充裕,以DR007为代表的货币市场利率回落28bp(图8)。

货币市场利率月内“W”模式预计降持续,本周中枢可能有所上升。今年货币市场利率在月内的波动模式具有规律性,以DR007为例:经过月末最后一周的流动性阶段性趋紧后,月初DR007会惯性回落;此后随着月中MLF到期和缴税期临近,利率开始走高并在中旬触及高点;随着MLF续作和缴税结束,DR007有所回落;月度最后一周,随着资金跨月需求上升,尽管央行已经开始在月末加大投放,但DR007还是会惯性上涨。综合一下,货币市场利率月内走势呈现“W”形。本周(9月6日至10日),DR007的中枢将有所上升。

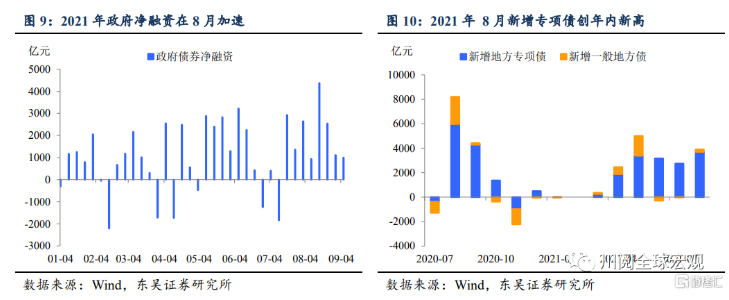

8月政府债券融资创年内新高,9月财政因素可能更加有利于流动性。根据wind的口径2021年8月政府债券净融资超过9000亿元,创下去年8月以来的新高,其中新增地方专项债也创下年内新高。尽管9月政府融资的压力不减,但是从季节性特征和政策诉求来看,9月的财政支出将较8月明显发力,有利于平滑月中流动性的波动(图9和10)。

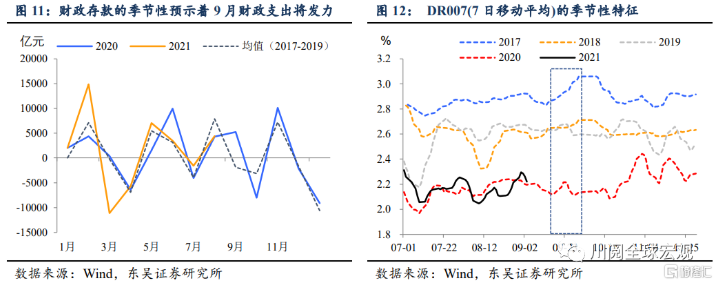

跨季和长假临近,预计9月最后一周央行可能考虑重启14天逆回购。9月面临跨季和十一长假的问题,从历史上看9月末流动性往往会出现偏紧的局面,持续的时间和幅度有赖于货币政策的操作,央行可能会在9月最后一周重启14天逆回购,覆盖跨季和跨节需求,保持流动性合理充裕(图11和12)。

风险提示

疫情导致全球经济再次衰退。持续发酵的疫情导致全球经济陷入二次衰退,财政和货币政策加大宽刺激和宽松。

美国货币政策超预期加速紧缩。2021年8月非农数据“假摔”,9月就业改善大超预期,通胀压力居高不下,美联储加速taper并释放明年加息信号,导致美元大涨,资本外流,市场动荡。央行可能出手稳定经济和市场。

版权声明

所载内容(含图片等)来源互联网、微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者,如涉及版权问题,请及时联系我们删除。