罕见! 12轮融资, 集齐国有五大行! 刚刚, 2次冲IPO失效……

据港交所消息,8月23日第四范式招股书失效,二冲港股IPO失败。2021年8月,第四范式首次向港交所递交招股书,但因迟迟未通过聆讯,2022年2月招股书失效。十天后第四范式再度提交招股书,仍未有结果,招股书再次失效。

01、12轮融资集齐国有五大行

第四范式成立于2014年9月,提供以平台为中心,端到端的人工智能解决方案。2015年,第四范式与招行签约,在金融领域崭露头角,随后与光大、中信建投、PICC、工商银行等金融企业先后建立合作关系;2018年,签约百胜中国,与瑞金医院开展AI慢性病预测合作,第四范式业务拓展至零售及医疗领域;2019年,签约人民日报、中石油,进军媒体及能源领域;2020年发布企业级AI操作系统 Sage AIOS,并入围Gartner新兴技术与趋势影响力雷达全球代表厂商;2021年推出企业级人工智能应用商店及开源互数据OpenMLDB。

迄今,第四范式已广泛应用于金融、零售、制造、能源与电力、电信及医疗保健等7大领域,根据IDC《中国人工智能软件及应用跟踪》报告,第四范式多次蝉联中国机器学习平台市场份额第一。且根据灼识咨询信息,按收入来看,第四范式是中国最大的以平台为中心的决策类人工智能提供商。

整合招股书及市场信息,第四范式在招股书内列式的决策类AI主要竞争对手ABCD分别为:百度、阿里、华为、腾讯。第四范式及上述四家科技巨头2020年在决策类AI市场所占的份额分别为:第四范式18.1%、百度10.7%、阿里8.6%、华为6.6%、腾讯6.3%,共计占市场总份额的50.3%。

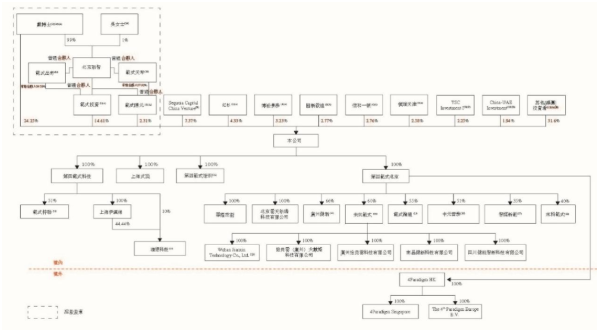

占据市场份额第一的第四范式,自然吸引了众多投资机构。成立8年,第四范式累计完成12轮融资,投资团队涵盖国内外数十家知名机构,包括红杉中国、CPE源峰、腾讯投资、高盛集团、元生资本等。此外,第四范式也获得工商银行、农业银行、中国银行、建设银行、交通银行五大银行的投资,是国内第一家集齐国内五大行投资的创业公司。截至2021年2月获得腾讯最后一轮战略投资时,第四范式估值接近30亿美元,被冠以“决策类AI独角兽”称号。

据招股书信息,目前第四范式的股权架构为:戴文渊、吴茗夫妇合计控制发行人41.18%股份,其中,戴文渊个人持股24.25%,为公司的实际控制人;第一大机构股东红杉中国持股7.37%。

目前市场将AI分为四类:视觉类AI、语音语义类AI、决策类AI、人工智能机器人AI,对应的国内典型公司分别有商汤科技、科大讯飞、第四范式、大疆等。第四范式所属的决策类AI,核心是基于大量的算法和数据,帮助企业进行科学的商业决策。

第四范式的业务主要分为两大板块:先知平台及产品、应用开发及其他服务。

先知平台是第四范式解决方案的支柱,其中包含Sage AIOS 人工智能操作系统、无代码开发工具HyperCycle、低代码开发工具Sage Studio,平台上提供了大量不断增长且适用于特定场景的人工智能应用。该业务板块的收入源自两方面:一是在终端用户服务器上本地部署的软件使用许可,及已预先安装先知平台和产品的软件定义一体化解决方案Sageone交付;二是用户在先知平台上开发自己的AI应用或增加应用场景时,如需更多算力,需向第四范式购买额外的使用许可。即收费模式由软件授权+算力两部分构成。

应用开发及其他服务则是指第四范式利用先知平台为客户开发AI应用,并根据每个项目人力消耗单独收费。简而言之,第四范式的核心业务模式和收入来源,就是利用先知平台搭建AI应用,区别在于是由第四范式还是客户自己搭建。

03、累计亏损33亿元

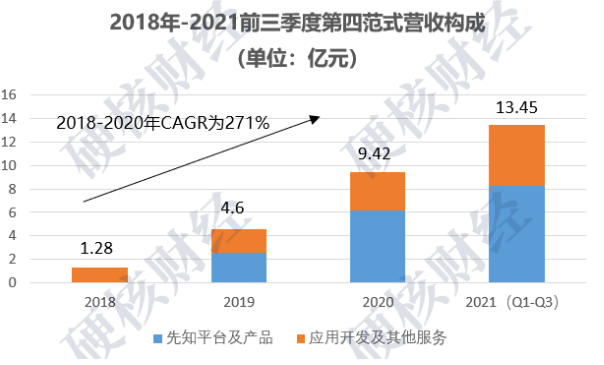

据招股书信息,第四范式的营收处于高速增长中,每年的增长率都在100%左右,2018-2021年前三季度,分别为1.28亿元、4.6亿元、9.42亿元、13.45亿元。从业务构成来看,自2018年后,先知平台业务带来的营收占比更大,期间的比重分别为4.09%、55.3%、65.69%及61.1%。

但每年倍增的营收并未使第四范式走出持续亏损的困境,2018年-2021年前三季度,分别净亏损3.72亿元、7.18亿元、7.5亿元及14.87亿元,逐年扩大,累亏已达33亿元。而其毛利率虽在不断上升,在上述期间内的毛利率分别为42.7%、43.5%、45.6%、46.3%。但相比去年上市的另一AI独角兽“商汤科技”70%左右的水平,差了不止一点。根据盈利指标来看,第四范式仍然处于深度亏损状态。

04、研发费用居高不下

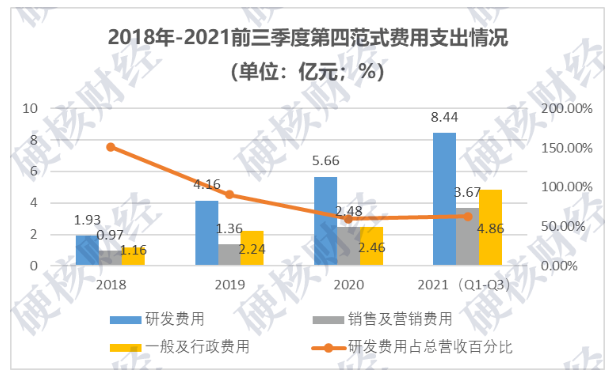

根据招股书信息,报告期内第四范式的销售及营销费用、一般及行政费用,以及研发费用三大费用增长明显,三者合计占营业收入的317.49%、169.03%、112.50%,159.75%,极大侵蚀了利润空间。其中,研发费用占比近7成,且居高不下。

但销售及销售费用、一般及行政费用这两项中,以股份为基础的薪酬开支占了大头。2021年前三季度第四范式给员工的股权激励支出为6.04亿元,超过了2018-2020三年的总和5.3亿元。但股权激励的支出不同于实际业务亏损,属于非现金性质,不会导致现金流出。如果第四范式能成功上市,这部分亏损很快就会消失。刨去股权激励的开支,销售及销售费用、一般及行政费用占营业收入的综合大幅下降,报告期内分别为113.4%、41.2%、36.8%及28.8%。因此,我们认为亏损的主要原因,还是在于研发费用过高。

AI行业本身就属于技术密集型行业,这也决定了行业整体研发费用的高门槛。而第四范式的核心业务—先知平台,本质上是给用户提供了搭建AI应用的工具箱,以满足用户的可能需求。但目前AI算法仍处于快速迭代过程中,版本更新周期短,客户对模型及时升级的要求也就高,第四范式必须保持高强度的研发投入,以便更新先知平台的模型及算法。

05、应用场景不明晰,缺乏标准化产品

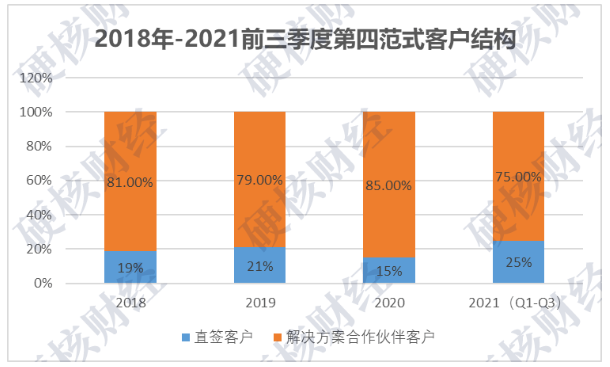

此外,第四范式的客户主要分为直签客户和解决方案合作伙伴客户,且先知平台及产品业务多数并非以订阅制形式提供,即第四范式无法像SaaS企业那样让客户自动续费,也无法通过客户留存率量化客户留存情况。

对于其商业模式,第四范式称公司后续计划将标杆客户的合作模式推向全行业,以此进一步降低销售和营销费用。但事实上,这一模式无法运用于第四范式的客户所在的全部行业,如:零售业。2019年,第四范式与永辉超市达成合作,并在2021年上半年完成零售系统整改后,助力永辉线上销售额同比增长49.3%,数字化转型成功。但永辉因自身线下销售的规模较大,可以提供大量的消费者画像数据,以便优化算法,而这一方案如果推向零售行业的其他体量较小的超市或便利店,恐怕难以成功。也就是说,同行业内的公司也存在各自的差异性,而这个差异很可能导致第四范式无法成功推广原定方案,最终不得不为企业重新开发针对性较强的功能。

IDC报告预测到2024年全球AI市场有望突破5000亿美元大关,长期来看,AI行业仍有巨大前景。但国内AI科技公司普遍遇到商业模式的问题,缺乏明确的商业场景。公司为寻找盈利点,只能不断迭代或者研发新产品,并进一步导致亏损。

近年,多家AI公司登陆资本市场受挫,或者上市后估值灾难,投资人上市即亏钱,甚至浮亏50%以上。市场不得不回归理性,包括第四范式在内的多家AI公司都遭遇估值倒挂,接受更理性的估值可能成唯一出路。