五年最冷IPO成绩单

清科研究中心 2024年4月3日2024年第一季度,中企IPO数量持续下降,在此背景下,VC/PE支持的中企IPO总量相应收缩,VC/PE渗透率也有所下滑。机构层面,VC/PE机构收获IPO数量减少,境内外市场的平均发行回报倍数降低,半导体领域的整体回报水平相对稳健。

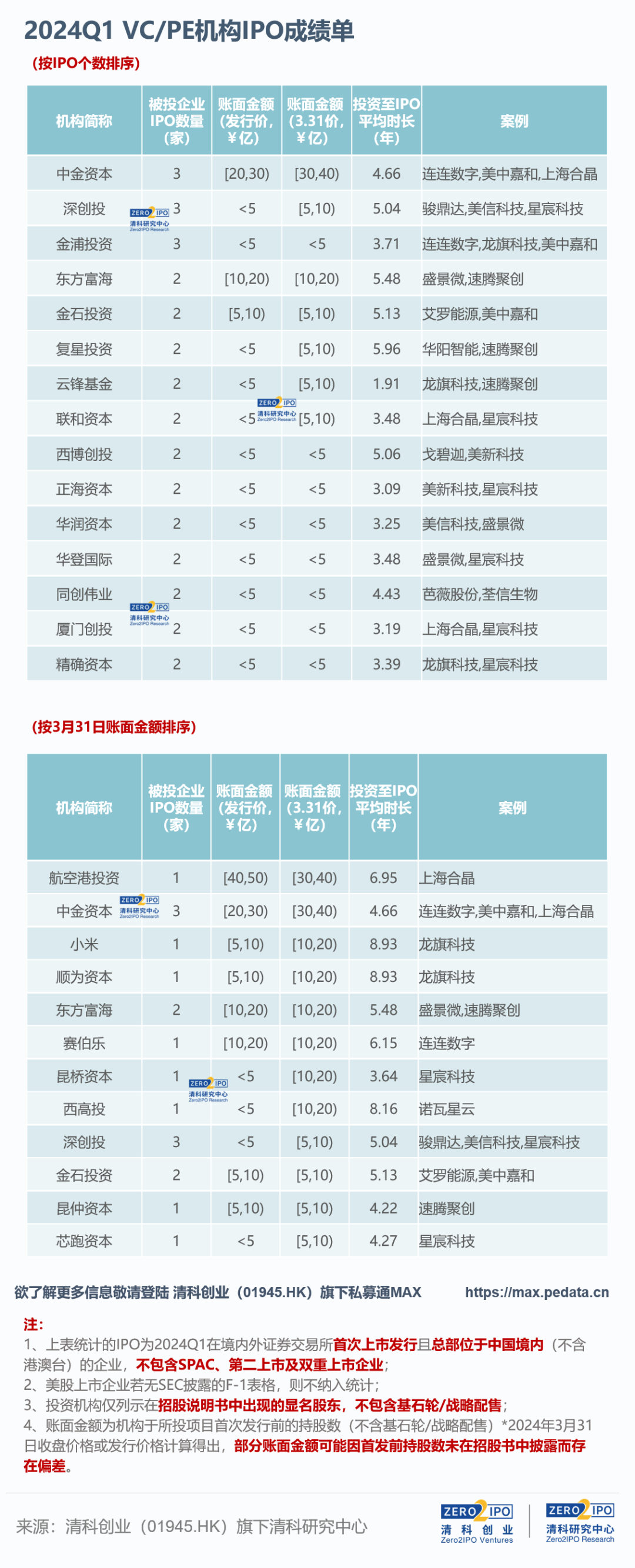

VC/PE机构IPO成绩单

2024年第一季度,收获2个及以上IPO的VC/PE机构共15家,平均持有IPO企业账面价值(按3月31日收盘价计算)约为6.6亿元。从账面价值来看,有12家VC/PE机构季度末所持IPO企业股份的账面价值超7亿元。

VC/PE支持的IPO总量及渗透率

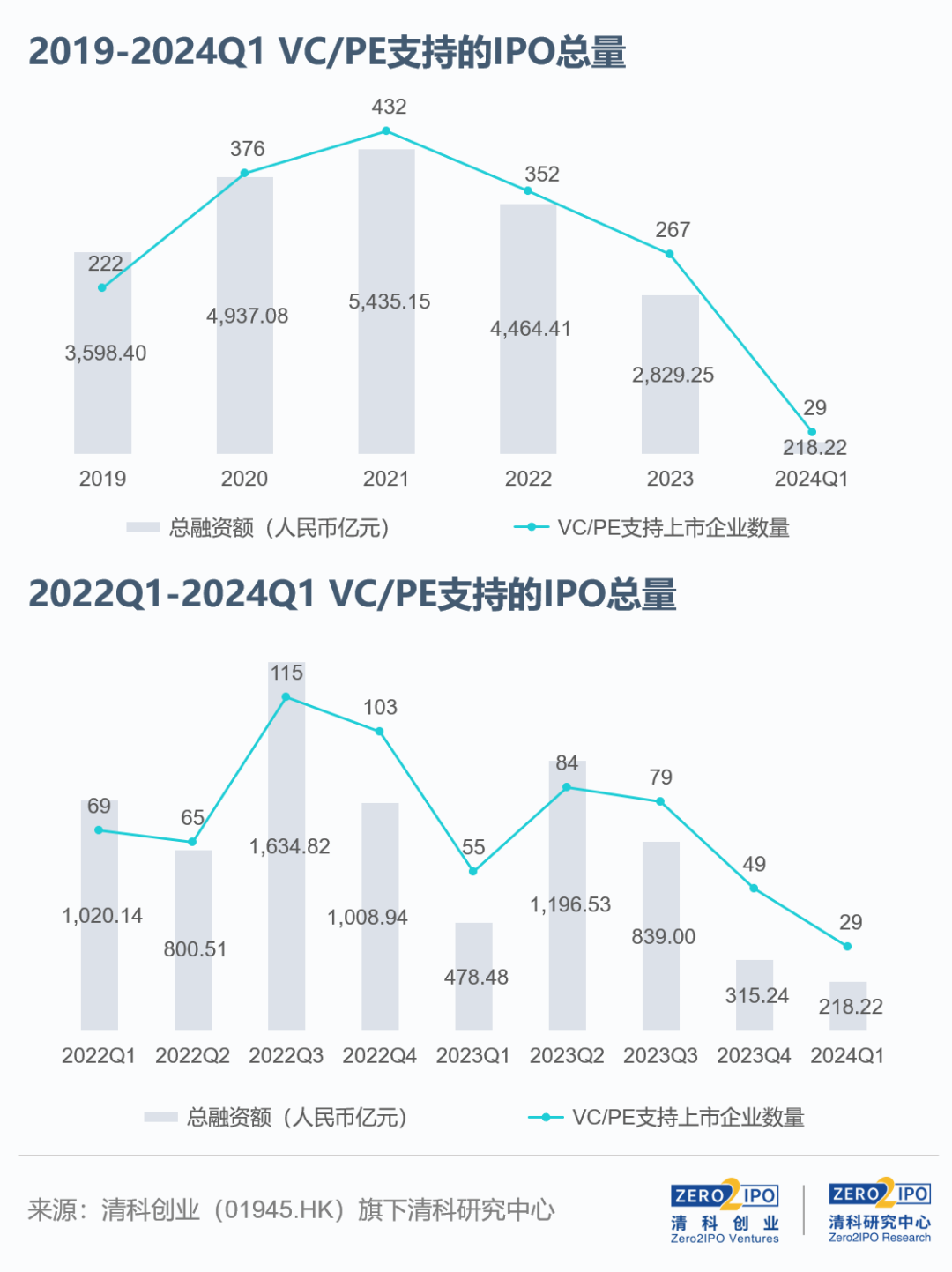

VC/PE支持的中企IPO总量处于近年低位,科创板降幅较大

2024年第一季度,29家上市中企获得VC/PE支持,同环比分别下降47.3%、40.8%。分市场来看,A股共24家VC/PE支持中企IPO,同环比分别下降45.5%、17.2%。其中,创业板VC/PE支持的IPO企业有7家,比2023年第一季度减少4家;北交所次之,共6家,同比下降50.0%;降幅最高的板块是科创板,共4家VC/PE支持IPO,同比减少55.6%。境外方面,第一季度共有5家VC/PE支持中企IPO,同环比分别下降54.5%、75.0%。

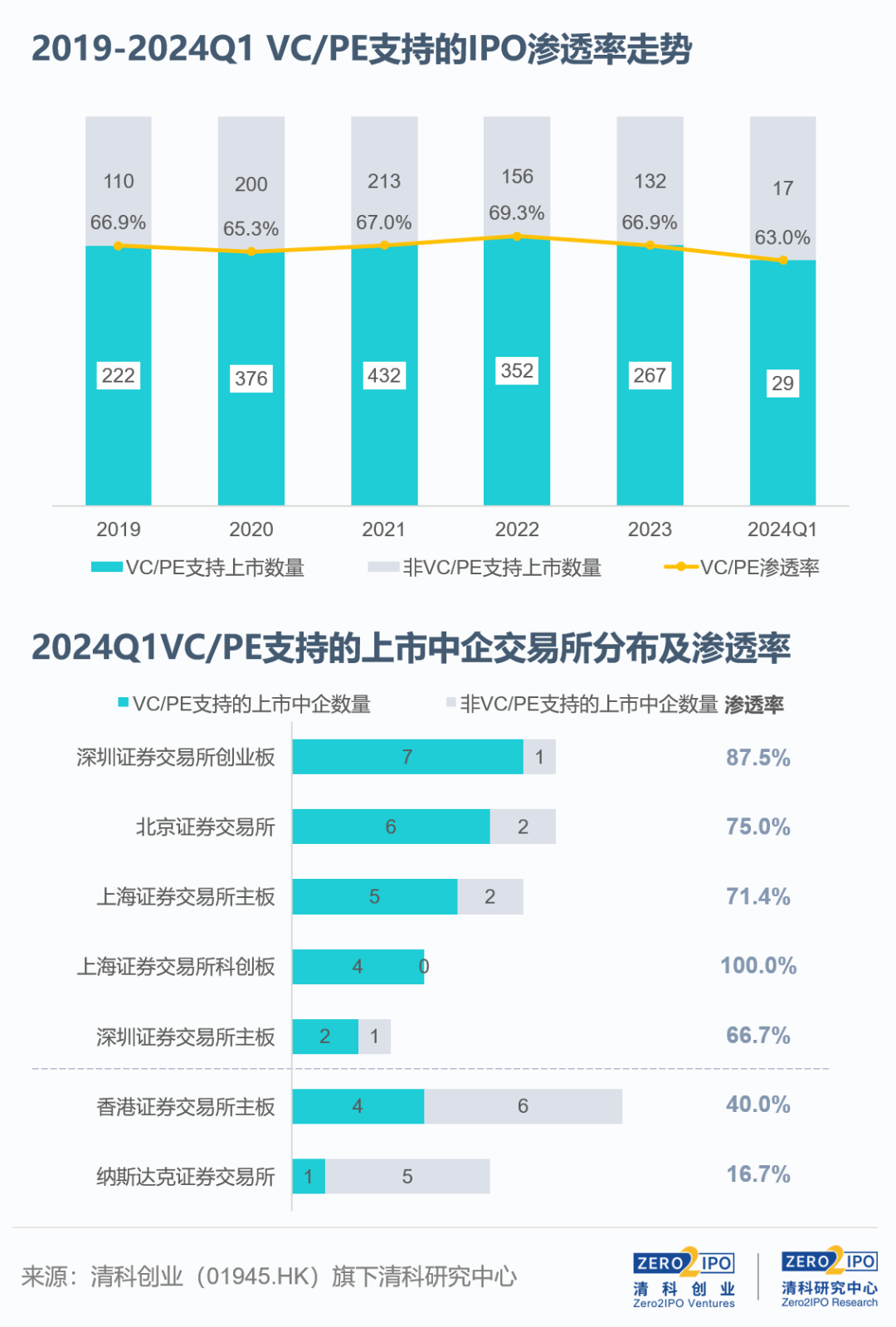

A股VC/PE渗透率大幅提升,境外市场VC/PE渗透率较低

2024年第一季度,中企上市市场VC/PE渗透率为63.0%,为近年低水平,主要原因是境外市场整体渗透率较低。

IPO账面回报

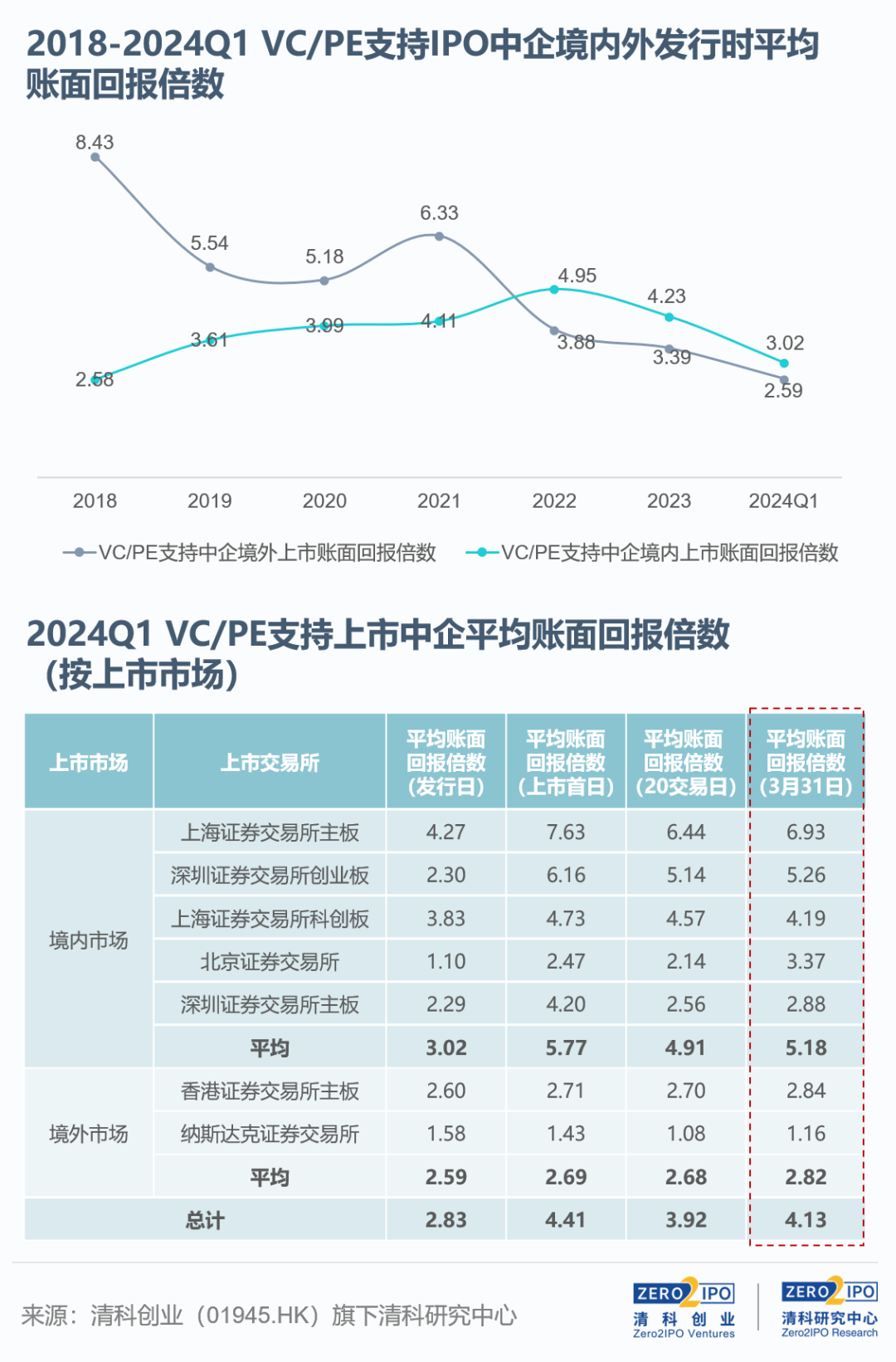

境内外平均发行回报倍数均有下滑,回报分布整体下移

2024年第一季度,境内外市场的平均发行账面回报水平同步下滑。境内方面,A股平均账面回报水平为3.02倍,贡献较高回报个案的有龙旗科技、盛景微等企业。境外市场的平均账面回报水平为2.59倍,其中港股企业速腾聚创贡献较高回报个案。

半导体领域上市后回报走势相对良好,电信及增值业务领域个案拉高回报水平

从行业来看,半导体及电子设备行业整体表现相对良好,按首日、20日以及3月31日价格计算的倍数均超过5倍,高于发行时的回报水平,但与2023年行业的平均回报水平相比仍有一定幅度的下滑;此外,电信及增值业务领域受龙旗科技较高回报个案带动,按各个口径计算的回报水平均高于其他行业。

结语

综上,2024年第一季度,在密集释放的严监管信号下,A股新股发行市场明显降温,上会企业数量也大幅减少,IPO审核的真实过会率仅21%,是注册制改革以来的低谷。3月15日,中国证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》一文,再次提出若干措施,旨在从严监管企业发行上市活动,压紧压实发行监管全链条各方责任。尽管短期内中企境内上市面临一些挑战,但长远来看,通过从发行上市准入环节严把关,从源头提高上市公司质量,将成为推动A股资本市场稳健发展的内在驱动,同时为上市企业群体的高质量发展注入强劲动力。