在“一带一路”倡议的强劲东风下,中国企业正以前所未有的步伐走向国际舞台,出口退税与跨境服务免税政策为企业出海提供了坚实的政策支撑。从传统外贸向新型外贸的华丽转身,中国卖家纷纷入驻主流跨境电商平台。在海外建厂、开展经营活动,中国企业正在全球范围内开展国际货物与服务贸易。中国的游戏、短剧等文化产品也纷纷扬帆出海。与此同时,境内企业积极投身海外投资、融资、并购,甚至是境外上市,这一系列动作无不彰显着中国企业跨境出海的积极态势。

面对这一广阔蓝海,精心规划境内与境外的股权架构成为企业成功出海的关键。这不仅关乎全球战略的有效实施,更涉及法律合规、税务优化、资本流通与风险管理等多重要素。因此,出海前需深思熟虑,构建稳健的桥梁地基。01 充分利用避免双重征税协定

02 借鉴香港的国际金融中心优势

03 科学搭建境内外股权架构

04 科学搭建境内与跨境股权架构

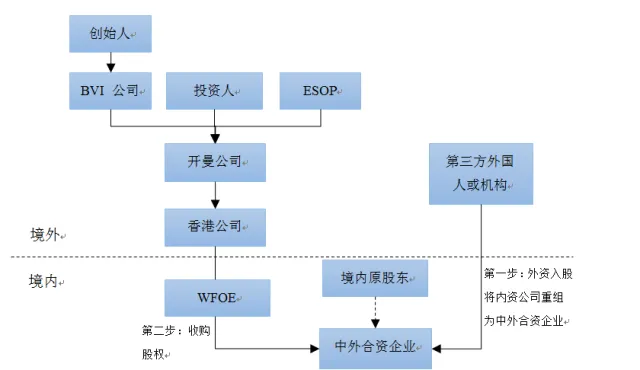

截至2024年7月,国家税务总局官网(www.chinatax.gov.cn)已公布我国与111个国家及港澳地区签订的避免双重征税协定。双重征税协定条款涵盖税种范围、不动产所得、营业利润、股息利息、特许权使用费、技术服务费、财产收益、受雇所得、董事费、演艺人员与运动员所得、退休金、政府服务等多个方面的税收处理原则,旨在消除双重征税,确保税收透明与公平。企业应充分利用这些协定,合理规划税务结构,降低跨境税负。香港作为国际金融中心,其简单低税制、外汇自由及透明的注册、开户与维护成本,为中资企业出海提供了得天独厚的条件。中资企业可借助香港的平台优势,通过设立控股公司等方式优化跨境股权架构,实现资本与利润的顺利流动。同时,香港与50多个国家签订的全面性避免双重课税协定,也为企业在全球范围内的税务筹划增添了更多可能性。企业在构建跨境股权架构时,应深入研究我国与各国、跨境出海东道国与各国签订的双边协定详细条款,结合实际情况,综合考虑法律、税务、资本等多方面因素,合理设计跨国多层经营的股权结构,而非随意注册海外公司或简单粗暴的用中国公司直接控股香港公司、新加坡公司或其他境外公司。特别要注意的是,境内公司若要合规出海,需向商务部,发改委申请境外投资备案(英语全称Overseas Direct Investment,简称ODI备案),并进行银行外汇收支登记,涉及国资的企业还需获得国资委的批复。注:境外投资备案核准时间一般为2个月,建议提前规划并咨询专业机构。红筹模式指境内公司/个人将境内资产/权益通过股权/资产收购或协议控制(VIE)等形式转移至境外注册的离岸公司,再由境外离岸公司持有境内资产或股权,最后以离岸公司名义在境外交易所(如香港联交所、纽约证券交易所等)挂牌交易的上市模式。为实现红筹上市搭建的股权架构称为“红筹架构”。通常由境内公司作为实际运营主体,在英属维京群岛、开曼群岛等设立的离岸公司作为控股公司,通过收购境内权益,以离岸公司为拟上市主体进行私募融资,最终实现境外上市。其具有税务优化、融资便利、资产保护和股权调整灵活等特点。比如:一家境内科技公司计划海外上市,创始人在开曼群岛设立控股公司,收购境内公司股权后,以开曼控股公司在香港上市,吸引全球资金。VIE架构是外国投资者通过系列协议安排控制境内运营实体,常用于投资受限或禁止外商投资领域的运营实体,也是境内运营实体实现境外上市的常见架构。其设置步骤为:创始人各自设立BVI(A) 公司,再共同成立 BVI(B) 公司再共同成立 BVI 公司,与投资人成立开曼公司,开曼公司设立香港公司,香港公司在境内设外商独资企业(WFOE),由 WFOE 协议控制或购买内资企业以实现控股。 对外直接投资架构是为了实现企业在海外及港澳台地区的投资活动而搭建的框架。一个理想的“走出去”企业集团全球投资架构,需要兼顾税负优化、商业运作需求以及各地业务的顺畅运行和持续发展。通常会采用多层股权架构,即“顶层架构——中间架构——底层架构”模式,这种模式具有便于境外融资和资本运作、方便未来投资退出以及能在税务层面起到合理避税的效果等优势。

对外直接投资架构是为了实现企业在海外及港澳台地区的投资活动而搭建的框架。一个理想的“走出去”企业集团全球投资架构,需要兼顾税负优化、商业运作需求以及各地业务的顺畅运行和持续发展。通常会采用多层股权架构,即“顶层架构——中间架构——底层架构”模式,这种模式具有便于境外融资和资本运作、方便未来投资退出以及能在税务层面起到合理避税的效果等优势。顶层架构一般选在避税天堂如开曼群岛、百慕大等地,或者像香港这样的地区。香港属地征税,与内地有避免双重征税安排。

中间架构常选税制规范透明、税收协定多且优惠税率低的国家,如荷兰、卢森堡等。

底层架构聚焦业务所在国,部分企业还会嵌套信托计划以隐藏投资关系和方便退出。

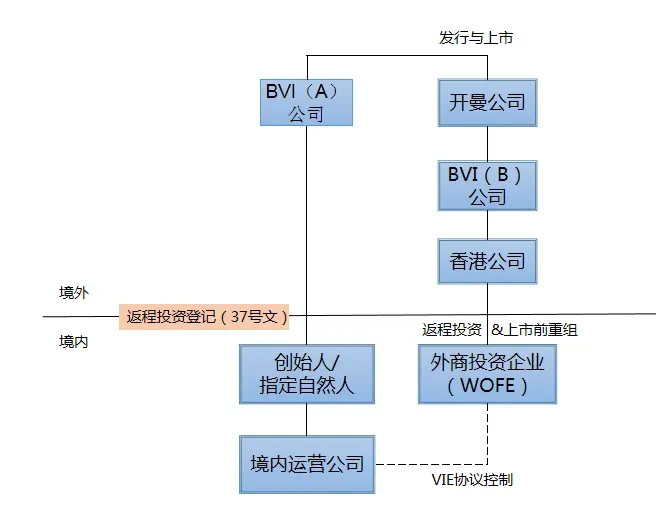

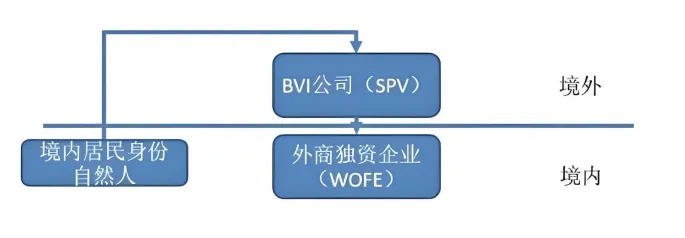

返程投资架构是指境内居民直接或间接通过特殊目的公司(SPV)对境内开展的直接投资活动,即通过新设、并购等方式在境内设立外商投资企业或项目,并取得所有权、控制权、经营管理权等权益的行为。在返程投资架构中,境内投资者通常会在低税收或监管宽松的地区(如英属维京群岛、开曼群岛等)设立境外壳公司(SPV),然后利用该壳公司来控制境内的企业或项目。尽管返程投资的过程可能涉及一层或多层境外壳公司及复杂的关联资本交易,但实际上相关资本或股权的最终控制人仍是境内居民。 图:返程投资架构尽管各国已签署相关税收协定,但中资企业在跨境经营过程中仍需严格遵守当地的法律法规与税法规定。企业应提前合理规划全球业务框架,确保本地营商活动的合法合规性,满足当地各项要求。同时,深入调研分析出海东道国与其他国家签订的双方协议,应用多国双边协定的优惠条款,降低国际贸易与投资成本,合理设计多层级股权架构,避免“冤枉税”。

图:返程投资架构尽管各国已签署相关税收协定,但中资企业在跨境经营过程中仍需严格遵守当地的法律法规与税法规定。企业应提前合理规划全球业务框架,确保本地营商活动的合法合规性,满足当地各项要求。同时,深入调研分析出海东道国与其他国家签订的双方协议,应用多国双边协定的优惠条款,降低国际贸易与投资成本,合理设计多层级股权架构,避免“冤枉税”。