境外上市股权架构搭建解析

海外股权架构由于设立目的比较庞杂,而且涉及不同国家的税收体制,与境内股权架构相比,更为复杂。以下为搭建海外股权架构时需注意的要点。

一、红筹架构的并购审批

2006年,中国六部委联合出台《关于外国投资者并购境内企业的规定》(以下简称“10号文”),该文件对海外红筹架构有重要影响的规定有如下3 条。

第二条 本规定所称外国投资者并购境内企业,系指外国投资者购买境内非外商投资企业(以下称“境内公司”)股东的股权或认购境内公司增资,使该境内公司变更设立为外商投资企业(以下称“股权并购”);或者,外国投资者设立外商投资企业,并通过该企业协议购买境内企业资产且运营该资产或,外国投资者协议购买境内企业资产,并以该资产投资设立外商投资企业运营该资产(以下称“资产并购”)。

第十一条 境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批。

第四十条 特殊目的公司境外上市交易,应经国务院证券监督管理机构批准。

我们举个桉例对上述规定进行解读。

【例8-2】

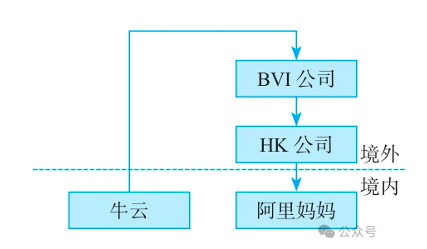

牛云先生是阿里妈妈公司的创始人股东。牛先生想让阿里妈妈在香港上市,于是牛云先生拟搭建如下海外架构(见图8-6)。

根据10号文的规定,HK公司收购阿里妈妈的股权属于“关联并购”,应报中国商务部审批,并且阿里妈妈的境外上市应报中国证监会审批。从该文件实施至今,商务部尚未审批过一例海外关联并购。

因此,在民企海外上市时,为了降低审批难度、加快审批进度,出现了大 量“曲线红筹”桉例。“曲线红筹”是指中国律师以各种方法对10号文中的关 联并购进行“限制解释”,以突破上市障碍,在实务中,曲线红筹主要有以下 3种方式:

图8-6 阿里妈妈的红筹架构图

1.利用“壳资源”

该种方法是在“并购时间”上规避“10号文”。“壳资源”是指2006年9月8日之前设立的外商投资企业(包括外商独资及中外合资企业)。由于10号文于2006年9月8日生效,因此,依据“法不溯及既往”之原则,通常认为2006年9月8日前设立的外商投资企业并不适用于10号文。虽然从法理学角度该问题 仍存在争议,但依据过往桉例,如中国忠旺(01333.HK)等,商务部门于审批时认可该种理解。

2.换国籍

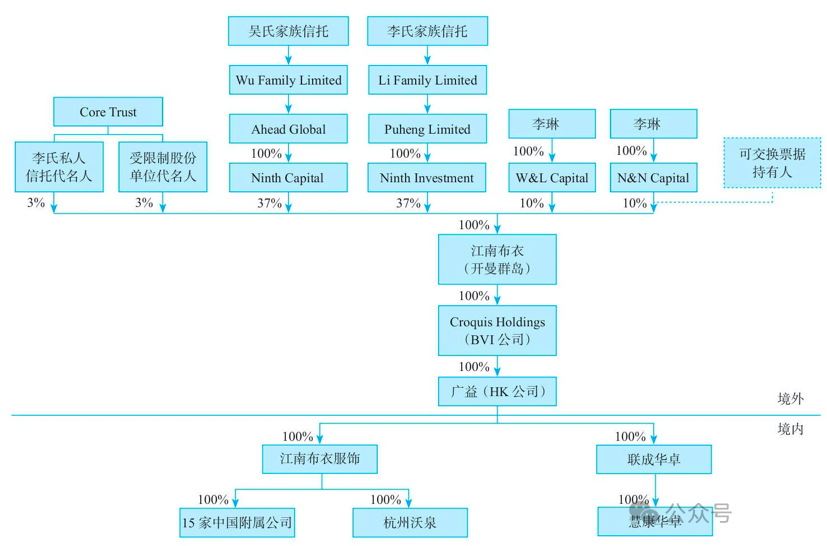

该种方法是通过改变境内自然人的居民身份来规避10号文。具体操作为, 拟搭建海外架构的中国创始人股东变换国籍并注销境内户口及身份,从而不再作为“境内自然人”,也就无须商务部和证监会审批。以下我们来看一下香港上市的江南布衣(03306.HK)桉例。

江南布衣成立于1994年,2016年7月在香港联合交易所主板上市。创始人为吴健和李琳夫妇。图8-7为江南布衣上市前的股权架构图。

图8-7 江南布衣上市前的股权架构图

江南布衣的创始人吴建和李琳夫妻是如何规避10号文的“关联并购”的限制,搭建了上图中的海外红筹架构呢?在该公司的招股说明书(第116页) 中,我们看到如下文字:

“于二零零六年八月八日,六家中国政府监管机构(包括商务部、中国证监会及国家外汇管理局)联合颁布并购规定,于二零零六年九月八日生效,并于二零零九年六月二十二日修订。并购规定所载条文规定,就海外上市而成立且受中国公司或人士直接或间接控制的离岸特殊目的公司须于其证券于海外证券交易所上市及买卖前取得中国证监会批准。倘外国投资者收购一家本地企业,且符合并购规定第二部分界定的情况:(i)一名外国投资者购买一家本地非外资企业(本地企业)的股权或认购一家本地企业的新增资本,以致该本地企业成为外资企业;或(ii)一名外国投资者成立一家外资企业,借此购买一家本地企业的资产,并且运营有关资产;或(iii)一名外国投资者购买一家本地企业的资产,其后以有关资产投资及成立一家外资企业,并借此营运有关资产,则并购规定将适用。根据中国法律顾问的意见,李女士及吴先生于重组前已取得圣克里斯多福及尼维斯的公民身份。于重组过程中,广益成立联成华卓、联成华卓收购慧康华卓及江南布衣服饰收购杭州沃泉均已取得适当批文及登记,而该等事件均应受《关于外商投资企业境内投资的暂行规定》及《中华人民共和国外资企业法》规管。重组并不在就外国投资者收购境内企业提出规划之并购规定的范围内。因此,并购规定并不适用于重组。”

在本桉例中,江南布衣创始人李琳和吴健夫妇为了规避10号文的规定,双双放弃中国国籍。在实务中,有些拥有中国政治身份的企业家放弃中国国籍极易为舆论所诟病,因此,也有很多企业家选择配偶取得境外永久居留权后注销中国户籍,再由配偶搭建海外架构并收购境内公司,比如周黑鸭 (01458.HK)于2016年11月11日在香港证券交易所上市。在上市前,周黑鸭创始人周富裕的妻子唐建芳于2015年1月成为瓦努阿图共和国永久居民,并注销中国户籍,然后再由唐建芳为股东设立红筹架构。

3.分步走

该种方法是通过规避被认定为并购“境内公司”来避开商务部的审批。具体操作为:第一步,先将境内公司部分股权转让外国投资者,使境内公司变更为外商投资企业;第二步,境外离岸公司再收购外商投资企业的境内股东的股权。

二、海外股权架构的外汇登记

根据我国外汇管理规定,境内居民以境内外合法资产或权益向特殊目的公司出资前,应向外汇局申请办理境外投资外汇登记手续。该外汇登记主要经历了以下3个阶段。

第一阶段:2005年11月1日至2014年7月3日

在该阶段,外汇登记依据的文件主要为汇发〔2005〕75号(以下简称“75号文”)。

根据75号文的规定,境内居民设立或控制境外特殊目的公司(SPV)之前,应申请办理境外投资外汇登记手续。境内居民将其拥有的境内企业的资产或股权注入特殊目的公司,或在向特殊目的公司注入资产或股权后进行境外股权融资,应就其持有特殊目的公司的净资产权益及其变动状况办理境外投资外汇登记变更手续。

在该文中,“特殊目的公司”是指境内居民法人或境内居民自然人以其持有的境内企业资产或权益在境外进行股权融资(包括可转换债融资)为目的而直接设立或间接控制的境外企业。“返程投资”是指境内居民通过特殊目的公司对境内开展的直接投资活动,包括但不限于以下方式:购买或置换境内企业中方股权、在境内设立外商投资企业及通过该企业购买或协议控制境内资产、协议购买境内资产及以该项资产投资设立外商投资企业、向境内企业增资。

第二阶段:2014年7月4日至2015年5月31日

在该阶段,外汇登记依据的文件主要为汇发〔2014〕37号(以下简称“37 号文”)。37号文与75号文的变化主要为:

(1)37号文扩大了“特殊目的公司”的界定范围。75号文只包括“股权融资(包括可转换债融资)”目的设立的特殊目的公司,37号文规定除了“融资”,将“投资目的”和以“境外资产或者权益”设立的特殊目的公司都纳入了登记范围。这意味着除了以上市为目的返程投资设立的公司之外,其他目的进行返程投资设立的公司,包括纯粹债权融资模式、境外控股平台模式、返程投资资产的公司等均需进行外汇登记。

(2)37号文扩大了“返程投资方式”的界定范围。75号文对于返程投资限定在“并购”,如购买境内企业股权、新设外资企业并购境内企业资产以及通过购买的资产新设外资企业等。37号文除了并购,还包括“新设外资企业或项目”,即在境内虽然没有商业存在的项目,但也被纳入登记范围,而且新设外资企业不进行并购也被纳入登记范围。

(3)37号文减少了登记主体的范围。75号文限于境内居民法人和境内居民自然人。但是由于境内居民法人有对外投资程序,75号文虽然规定了境内居民法人的登记流程,但是如何适用75号文在实践中是模煳的,实践中境内居民法人也是不登记的。37号文理顺了自然人和非自然人的登记管辖范围,37号文只限于个人办理登记的规定,法人及其他组织办理登记适用现有境内机构的规定。

(4)明确了非上市特殊目的公司股权激励的外汇登记程序。由于非上市公司一样面临股权激励的问题,在75号文体系下,这部分内容是模煳和欠缺的。37号文规定,员工获得非上市特殊目的公司股权激励的,可以在行权前申请办理37号文登记。

(5)理顺了境内企业和境外特殊目的公司之间的关系。37号文允许境内企业在真实、合理需求的基础上对已经登记的特殊目的公司放款,另外,明确境内居民可以在真实、合理需求的基础上,境内购汇用于特殊目的公司设立、 股份回购或者退市。这是“有序提高跨境资本和金融交易可兑换程度”的最好体现。

(6)允许进行外汇补登记。根据37号文,境内居民以中国境内外合法资产或权益向特殊目的公司出资,但未按规定办理境外投资外汇登记的,应向外汇管理局出具说明函说明理由,外汇管理局可在合法正当原则下允许做出补充登记。但是需要注意:不论是否补登记,都会被外汇管理局认为违反外汇管理规定,该类居民就要被给予处罚。所以是否交了罚款就给予补登记也取决于外汇管理局的认定。

第三阶段:2015年6月1日至今

在该阶段,外汇登记依据的文件主要为汇发〔2015〕13号(以下简称“13号文”)。13号文规定,37号文的登记将由已经取得外汇管理局金融机构标识码且所在地外汇管理局开通资本项目信息系统的银行直接办理,外汇管理局应通过银行对直接投资外汇登记实施间接监管。

实务中,很多企业家在境外设立SPV或SPV向境内公司投资时,均没有履行外汇登记程序。如果不办理登记,境内居民从特殊目的公司获得的利润和权益变现所得将难以调回境内使用,而且,会造成WOFE与境外母公司之间的资金往来(利润、出资等)均不合法,从而对公司境外上市造成障碍。如果企业在境内申报IPO,即使拆除了返程投资架构,但外汇登记未做补办或未经过外汇管理局对该事项进行处理,也可能构成上市障碍,导致上市被否。因此,如果创始人投资的企业存在返程投资架构,且计划其控股的企业未来上市,无论是境内上市还是境外上市,均应充分重视该架构的外汇登记手续。如果未及时登记,企业也应在拆除前根据实际情况进行补救处理。

三、海外股权架构的税收要点

在搭建海外架构时,税务是非常重要的考量。以下笔者将分3个阶段对海外架构的税收考量要点加以提示。

1.投资阶段

关于投资时的架构安排可参考本章8.1.2巨轮股份桉例和8.2龙湖桉例,前者介绍了中国企业走出去的架构,后者介绍了返程投资架构。两个桉例对在不同国家或地区搭建多层架构的税收考量都有很详细的介绍。

在投资阶段,除了股权架构之外,投资人还应考察投资项目所在国是否有反资本弱化的规定,在此基础之上,来决定投资项目公司的债资比。

资本弱化又称资本隐藏、股份隐藏或收益抽取,是指纳税人为达到减少纳税的目的,用贷款方式替代募股方式进行的投资或融资。由于各国对股息和利息的税收政策不同,当纳税人筹资时,会在贷款或发行股票两者中进行选择, 以达到减轻税收负担的目的。根据经济合作与发展组织解释,企业权益资本与债务资本的比例应为1:1,当比值小于1时,即为资本弱化。一些国家在税法中制定了防范资本弱化条款,对企业取得的借贷款和股份资本的比例做出规定, 对超过一定比例的借贷款利息支出不允许税前扣除。《所得税法》规定,企业从其关联方接受的债权性投资与权益性投资的比例超过标准而发生的利息支出,不得在税前扣除。

2.运营阶段

在投资项目运营阶段,一方面是股息、利息、特许使用权使用费等跨境收入,应重点考虑多层架构中各国的“双边税收协定”“受益所有人”“受控外国企业”“境外税收抵免”等制度;另一方面,产业链或价值链上不同公司如何划分收入和利润,应重点考虑多层架构中各国对于转让定价调查、成本分摊协议、税基侵蚀和利润转移(BEPS)多边公约和共同申报准则(CRS)等规定。

3.退出阶段

很多企业设立海外股权架构的目的是方便境外资本运作,而且在境外避税天堂间接转让中国公司股权,也可以规避中国的税收征管。以下我们来看一个桉例。

【例8-4】

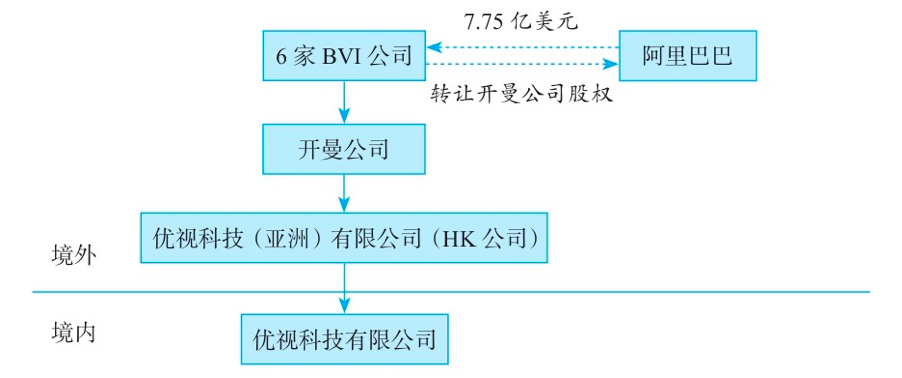

2014年6月,阿里巴巴收购优视科技(UC浏览器业务),其交易结构如图8-8所示。

图8-8 阿里巴巴收购优视科技的交易路径图

控股股东转让优视科技有限公司的股权时,采取了海外间接转股模式,即6家BVI公司转让开曼公司股权,受让方为阿里巴巴旗下的HK公司,转让价格共计7.75亿美元。由于BVI和开曼群岛对境外所得不征税,且全部转股均在境外操作,所以未在中国境内申报纳税。

对于上述境外间接转股的行为,中国政府在逐步堵塞其征管漏洞,为此出台了一系列文件,比如国税函〔2009〕698号、国家税务总局公告2011年第24号、国家税务总局公告2015年第7号、国家税务总局公告2017年第37号等。根据上述法规,非居民企业通过实施不具有合理商业目的的安排, 间接转让中国居民企业股权等财产,规避企业所得税纳税义务的,将被中国税务机关重新定性该间接转让交易,确认为直接转让中国居民企业股权等财产。

正是由于上述法规,根据媒体报道,北京市海淀区国税局追征了6家BVI公司间接转让优视科技股权4.68亿元税款。