海外公司设立不合规操作将导致重罚!

近年来,全球化浪潮席卷全球,海外投资机遇层出不穷,不少个人和企业纷纷将目光投向海外市场,设立公司进行投资。然而,海外投资并非无风险之事,稍有不慎就可能触碰法律红线。

去年底,外汇局又处罚了一个境内个人林某因设立海外公司SPV导致的外汇违规案例,罚了185.9万元。

01、个人设立海外公司被罚185.9万元

个人能否设立海外公司呢?原则上来说,是不允许个人设立海外公司的,但为了支持中国企业海外上市融资,外汇局开放了“37号文”这一特殊渠道,允许境内个人在符合一定条件下合法持有海外公司。

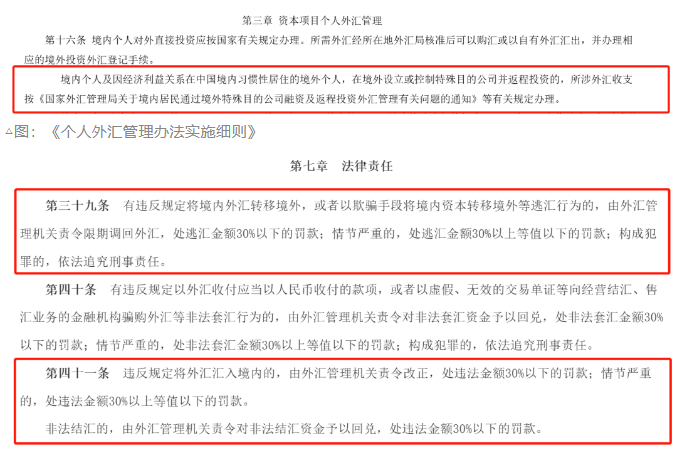

根据《个人外汇管理办法实施细则》(汇发[2007]1号),任何涉及海外公司设立或资金进出的境内个人行为,都必须遵循37号文的规定办理外汇登记。

若未按照此规定办理登记,或未经登记便进行资金转移,如向海外公司出资或接收海外公司利润红利等,均构成外汇违规行为。

△图:《个人外汇管理办法实施细则》△图:外汇管理条例部分

上文中提到的处罚公告中林某则是因违反37号文第十五条,“通过虚假或构造交易汇出资金用于特殊目的公司”或“在资金流出前未按规定办理相关外汇登记”。依据外汇管理条例第三十九条,按照逃汇金额的一定比例处罚,最终林某被罚款185.9万元。

可能的情况是,林某设立了海外公司但未合规办理37号文外汇登记,导致无法合法汇款至该公司。为规避限制,他虚构交易并伪造单据,非法转移资金至海外公司账户。

这种行为是典型的个人设立海外公司未办理37号文外汇登记,同时又发生资金流出而被外汇管理部门处罚的案例。

02、违反37号文外汇登记的常见情形

事实上,除了林某这种情形,还有多种常见的因违反37号文登记而被外汇局处罚的情形:

涉及逃汇行为:

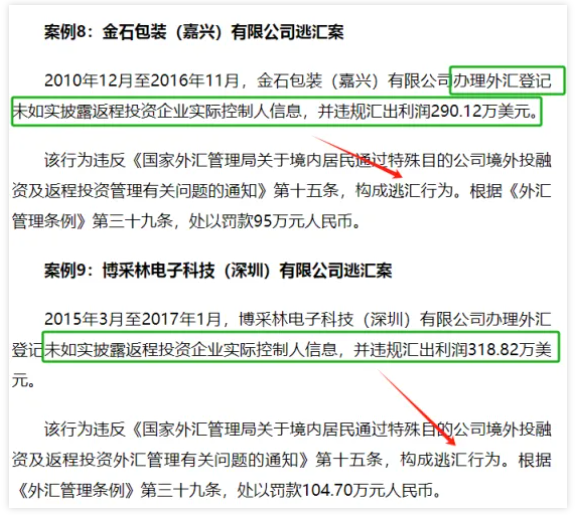

2018年10月,外汇局公开披露了两起境内公司违规案件。这两家公司均未如实披露实际控制人信息,并向海外母公司违规汇出利润,分别被罚款95万元和104.7万元。

这些公司涉嫌“假外资”操作,即看似外资流入(如外商投资、并购等),实则资金来源于境内,通过先流出再流入(返程投资)或境外存放资金以外资名义流入的方式,违反了37号文第十五条,构成逃汇行为。

“假外资”变“真外资”没登记,属逃汇行为:

李红夫妇作为重庆乡村基的实际控制人,2007年在境外设立了开曼SPV公司,并于2010年通过该公司将乡村基在美股上市。当时,他们作为中国人进行了返程投资并办理了外汇登记。然而,2012年移民新加坡后,其投资性质被视为外商直接投资,需重新登记。但李红夫妇未办理相关登记,且在乡村基2016年私有化退市及开曼SPV公司股权结构变化后,也未进行变更登记,违反了外汇管理条例,构成逃汇行为。因此,他们因境内子公司违规汇出利润885.99万美元,被外汇局处以302万人民币的罚款。

涉及变相买卖外汇行为:

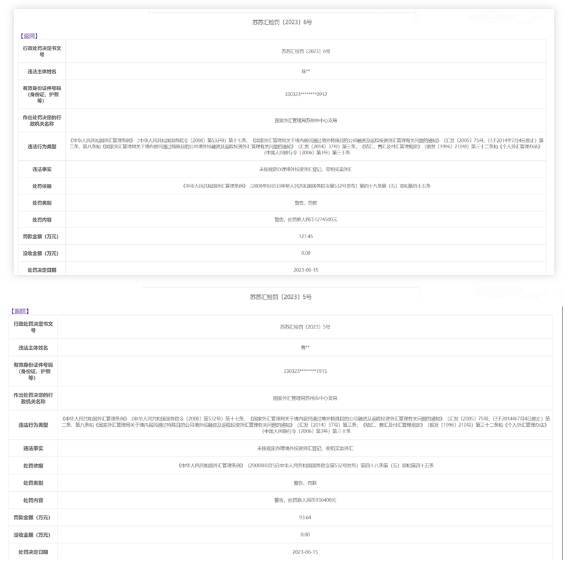

2023年9月和11月,外汇局宁波分局对两家境内公司进行了处罚。这两家公司均由中国个人在海外设立的公司通过返程投资再设立,因违反37号文第十五条,未办理外汇登记或未披露返程投资企业的实际控制人信息,并违规向海外公司汇出资金,涉嫌“变相买卖外汇”。最终,这两家公司分别被处以69.3万元和86.5万元的罚款。

03、如何合规设立海外公司?

「个人:37号文登记」

37号文是外汇管理局监管的合规政策,针对境内居民境外投融资及返程投资。该政策适用于自然人,完成后将获得外汇管理局的备案表格,是我国自然人境外投融资的唯一合规途径。

适用人群

37号文适用于多数由中国人设立的境外公司,如开曼、BVI控股的海外上市公司。

根据规定,以下三类人群需通过持有的境内公司权益完成37号文登记:

1)中国企业创始人;

2)其他中国籍自然人股东;

3)已行权ESOP的中国籍员工。不接受非公司股东的自然人个人登记。

登记需在“出资”前完成,这里的“出资”指设立WFOE或境内运营实体变更为WFOE。实际操作中,部分银行可能要求在境内公司引入外资、变更为中外合资前完成37号文登记,以确保合规和资金合法流动。

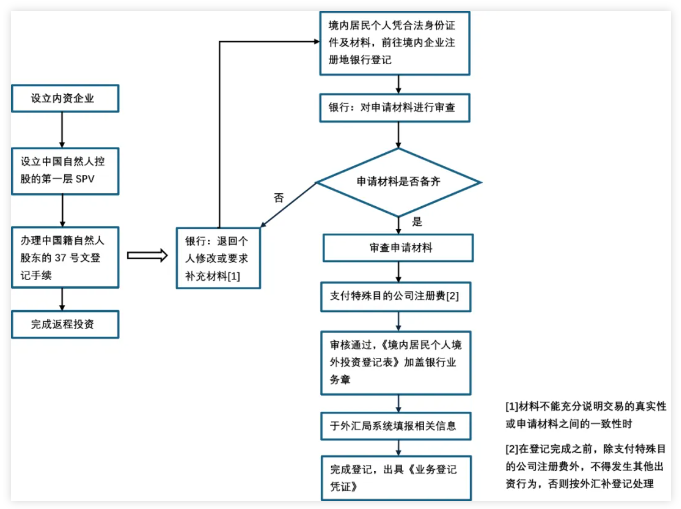

37号文登记流

程第一步:设立境内权益公司

通常,境内自然人需先成立有限责任公司并成为其股东,以准备进行37号文登记。此外,37号文登记应在内资公司注册地所属银行进行申报。

第二步:设立海外公司

先在英属维尔京群岛(BVI)设立公司,继而在开曼群岛(Cayman)设立实体,最后在香港(HK)设立公司。这一系列海外公司设立过程旨在搭建符合跨境投资需求的离岸架构。

第三步:办理37号文

登记37号文的登记需要在银行完成。登记材料提交相应银行并根据银行反馈对材料进行修改,待审批通过后,银行会下发《业务登记凭证》和《境内居民个人境外投资外汇登记表》。

第四步:设立WOFE,完成境外融资及返程投资

WOFE设立后,用来协议控制国内运营实体,VIE架构同时亦初步搭建完成,随后即可完成境外融资及返程投资(如涉及员工股权激励相关37号文登记,可能会需要提供已搭建VIE架构相关证明材料)

(图片来源于网络)

37号文登记所需资料

1. 书面申请与《境内居民个人境外投资外汇登记表》

2.境内居民个人身份证明文件

3.特殊目的公司登记注册文件及股东或实际控制人证明文件(如股东名册、认缴人名册等)4.境内外企业权力机构同意境外投融资的决议书(企业尚未设立的,提供权益所有人同意境外投融资的书面说明)

5.境内居民个人直接或间接持有拟境外投融资境内企业资产或权益,或者合法持有境外资产或权益的证明文件

6.在前述材料不能充分说明交易的真实性或申请材料之间的一致性时,要求提供的补充材料

「企业:ODI境外投资备案」

ODI境外投资备案,是指中国境内的企业用自己的资金或资产到境外新设或者并购境外公司前,需要在境内企业注册地的相关部门所履行的合规备案手续。

ODI备案适用主体

1.境外上市企业(红筹/VIE架构搭建)

2.境外直接投资、并购及扩张需求的企业

3.国内公司在海外设立的子公司,要再返回国内设立外资企业。

4.在“一带一路”国家投资设立工厂的企业5.跨境电商卖家

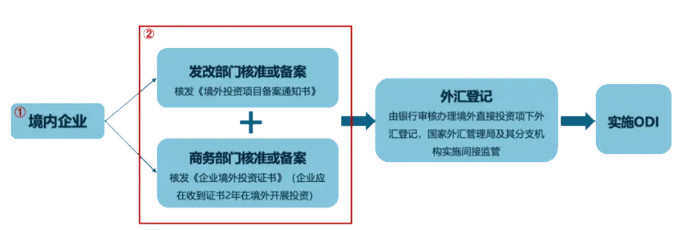

ODI备案流程

ODI备案涉及商务部、发改委以及外汇局三个部门。

(图片来源与网络)

ODI申请材料

1. 境外投资备案表

2. 营业执照副本

3. 对外投资设立企业或并购的相关章程(合同、协议)

4. 相关的董事会决议或出资决议

5. 最新经审计的财务报表

6. 前期工作落实情况说明 (包括:尽职调查、可研报告、投资资金来源情况的说明、投资环境分析评价)

7. 并购类对外投资需要提交《境外并购事项前期报告表》

8. 境外投资真实性承诺书9. 投资主体自有资产证明10. 股东、董事身份证复印件

「备案场景参考」

下面我们列举几种需要备案情况供大家参考,可以对标自身情况来做安排。

1.境外上市;

我国境内企业为实现境外上市,常通过VIE或红筹架构搭建。在此过程中,ODI备案和37号文备案是合规的关键步骤,缺一不可,否则将影响境外上市的顺利进行。

2.返程投资;

返程投资是指境内居民通过新设或并购方式在境内设立外商投资企业,并取得相关权益的行为。在此过程中,需穿透至境外公司的最终持有人。若最终持有人为境内企业,该企业需完成ODI备案;若为个人,则需进行37号文登记。

3.海外直接投资新设或并购海外企业;

随着“一带一路”倡议的推进,众多制造企业迁址东南亚及中东地区。无论建厂还是并购,均需提前在商务部、发改委进行合规备案,并向银行进行外汇登记,确保资金