企业构建纳斯达克上市所需的红筹股权的深度解析

随着国内资本市场的监管日趋严格,无论是主板对企业盈利能力的要求还是创业板和科创板对创新能力的要求都促使很多民营企业在选择上市地点时更多地考虑香港、美国等海外资本市场。这主要是因为海外资本市场对于企业的盈利能力和创新性要求相对宽松,且提供了更为多元化的融资渠道。

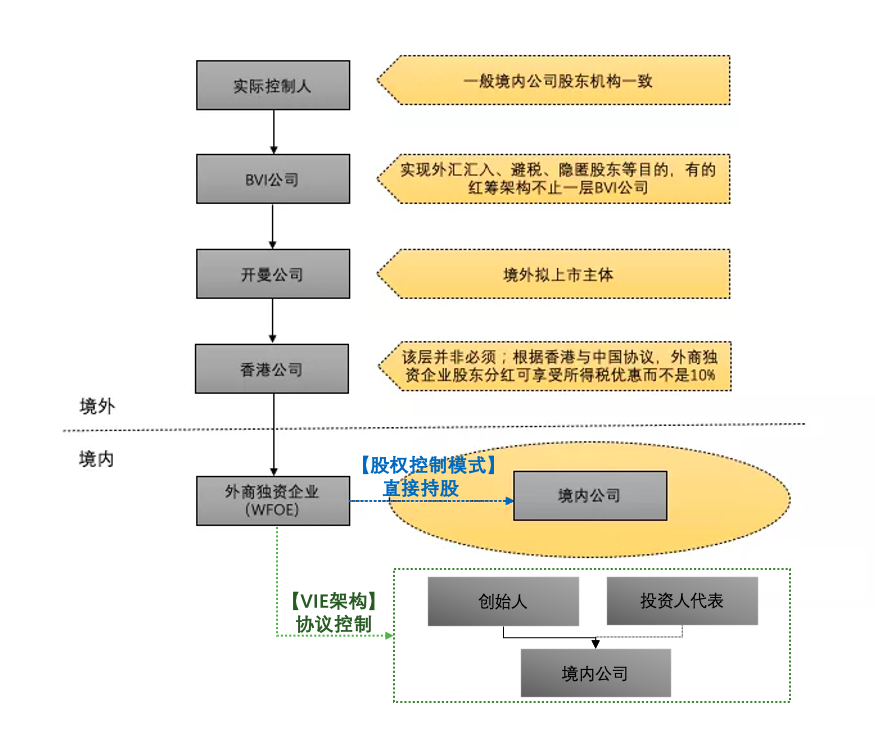

中国企业海外上市需要遵守上市地的证券法规、财务报告法规、公司治理法规等,这使得境内注册的企业难以直接在海外上市,进而选择红筹上市路径。红筹上市路径通常指的是在BVI(英属维尔京群岛)或开曼群岛等离岸地注册中间层控股公司,通过架构重组或业务重组将境内公司股权或资产或利润注入中间层控股公司,最终以中间层控股公司为主体在香港、美国等海外资本市场上市。

红筹架构的主要模式

红筹架构是中国企业在海外上市时常用的一种结构,其主要目的是为了规避国内上市的限制和挑战,同时利用海外资本市场的优势。红筹架构主要分为两种类型:股权控制模式和VIE模式(Variable Interest Entity,可变利益实体)。

股权控制模式下,境外上市主体通过直接或间接持有境内运营实体的股权来实现控制。这种模式涉及到在海外如开曼群岛成立特殊目的公司,并通过这家特殊目的公司投资设立外商独资企业(WFOE),WFOE通过新设或并购方式控制中国内地的运营实体。

VIE(可变利益实体)模式则是在股权控制模式的基础上发展而来,它允许境外上市主体通过一系列合同安排来控制境内运营实体,而非通过直接持有股权。这种方式常见于外资受限的行业,如互联网行业,使得企业能在不违反中国关于外资准入限制的同时,吸引外国投资并实现境外上市。

红筹架构搭建方法

签署投资条款清单和设立境外公司:

创始人与潜在投资人达成初步投资意向,并签署投资条款清单(Term Sheet),明确双方的权利和义务。

创始人在境外如开曼群岛等地设立特殊目的公司(SPV),作为未来融资和上市的主体。

办理37号文外汇登记和设立WFOE:

根据中国国家外汇管理局的规定,创始人需要办理37号文外汇登记,将境外设立的特殊目的公司纳入监管。

在完成外汇登记后,创始人在中国内地设立外商独资企业(WFOE),作为与境内经营实体的连接点。

签署境外投资协议和完成交割:

投资人与创始人以及境外特殊目的公司签署正式的投资协议,明确投资金额、股权比例、交割条件等。

在满足协议条款后,投资人将资金注入境外特殊目的公司,完成投资交割。

办理37号文变更登记和资金注入WFOE:

创始人需要在37号文框架下办理变更登记,以反映境外融资和投资的实际情况。

境外特殊目的公司将已融资的资金通过合法渠道注入WFOE的外汇账户,用于支持境内业务的运营和发展。