公司股权架构设计,从来不是一蹴而就的,是随着公司业务发展、公司的战略、公司管理的需要,有针对、有目的的设计和调整的过程。这篇文章我们分别从公司初创到公司IPO,全过程分析股权设计的设计理念和思路:公司初创、引入合伙人、股权激励、引入外部战投、全国性扩张(包括区域销售型子公司、区域复合型子公司)、创新性业务(体内设立or体外设立)、参与新兴业务领域(初步参股介入、后续收购控股)、体外设立的发展好的创新性业务并入拟上市主体、区域公司小股东将股权置换至拟上市主体享受上市红利、上市前引入PE、上市前股份制改革、IPO。

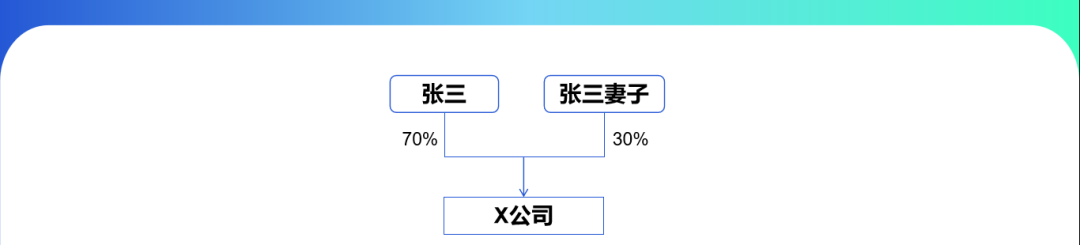

公司的初创期,股权结构为张氏夫妻直接持股,注册资本100万元,全部实缴。张三持股70%,张三之妻持股30%。

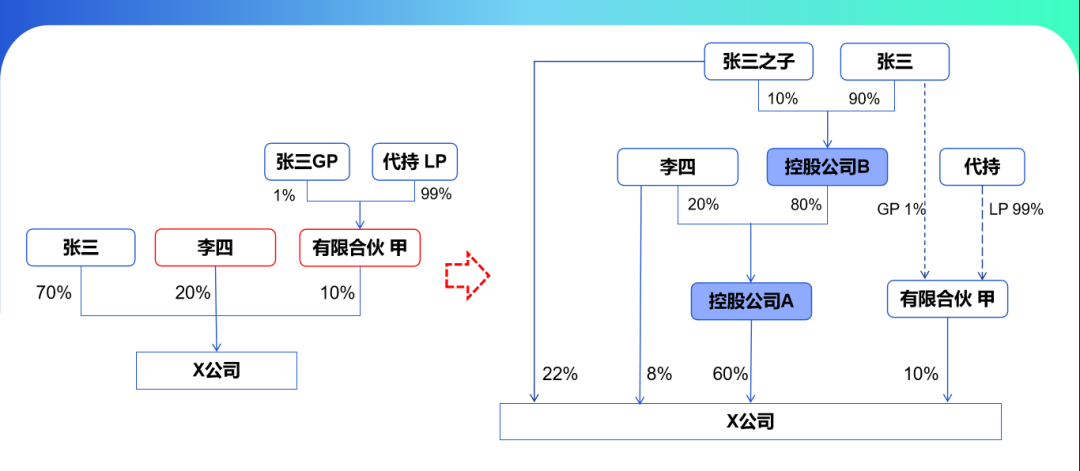

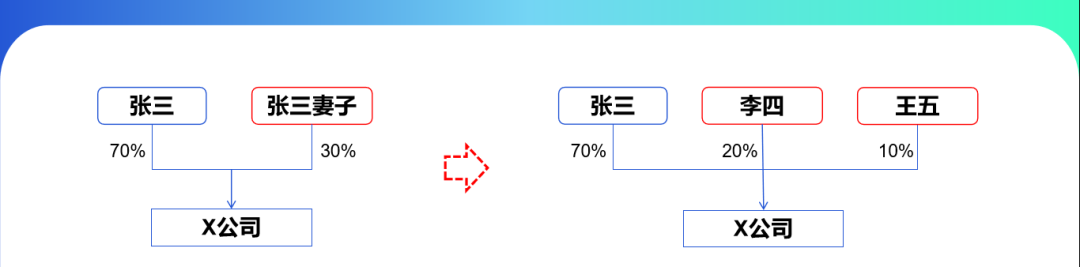

公司依然处于创业期,随着经营发展,遇到对项目感兴趣的创业伙伴李四和王五,李四和王五以每注册资本1元的价格受让了张三妻子持有的股权,张三妻子退出公司。

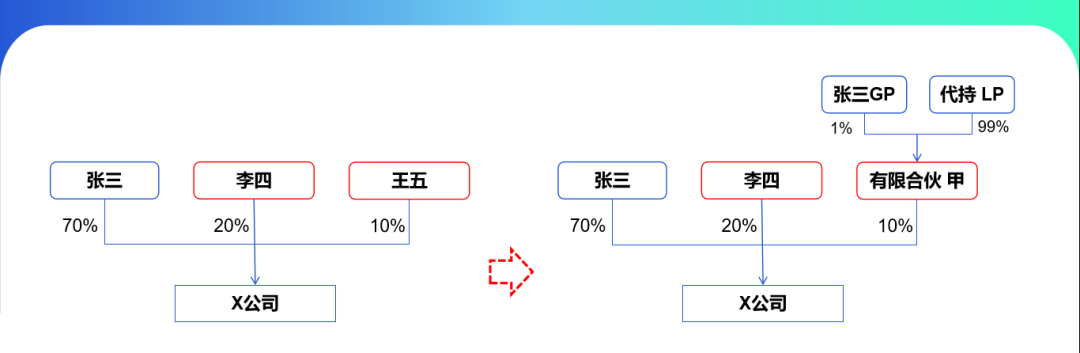

在创业过程中,王五由于与张三和李四理念不合,退出公司。经历过股权纠纷后,张三和李四意识到公司治理的重要意义,开始完善公司章程,并经过协商,由张三将王五的股份收回后作为股权激励池,留待激励员工。

该持股平台由张三作为普通合伙人(GP),持有合伙企业份额为1%;公司的某经理作为有限合伙人(LP),持有合伙企业份额为99%,某经理为代持合伙企业份额(其认缴合伙企业份额的资金来源于张三赠与),待公司实施股权激励时,将其代持份额过户给激励对象。王五与有限合伙甲签订《股权转让协议》,协议约定,王五将X公司10%的股权转让给有限合伙甲,每注册资本价格为3元。X公司至工商局办理变更登记。- 个人所得税。王五以30万元价格转让X公司10%的股权,其受让股权的成本为10万元,取得股权转让收益20万元,根据《个人所得税法》规定,应按20%的税率缴纳个人所得税,即20×20%=4(万元)。

- 印花税。根据税法规定,股权转让协议属于产权转移书据,需要按协议所载股权转让金额的万分之五贴花。转让方王五和受让方合伙企业均需缴纳印花税。

- 对于代持行为,我国现有法律认可股权代持合同的合法性。

- 但是,如果公司拟在境内上市,则必须在向证监会申报资料前解除代持关系。

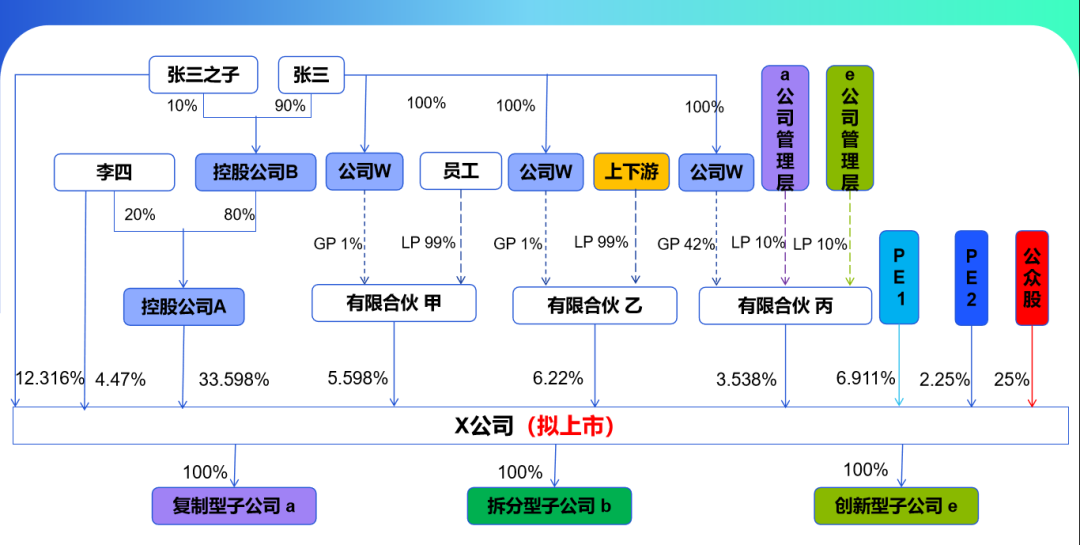

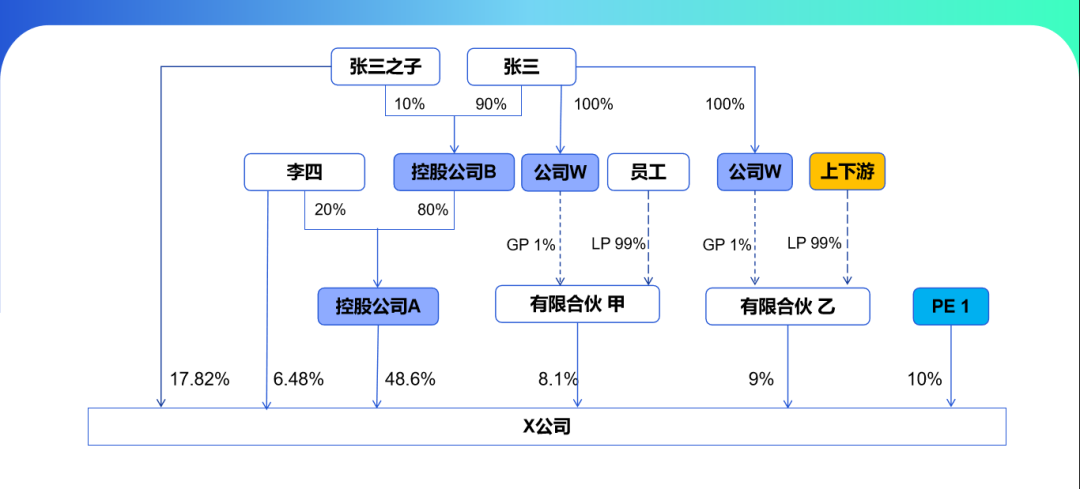

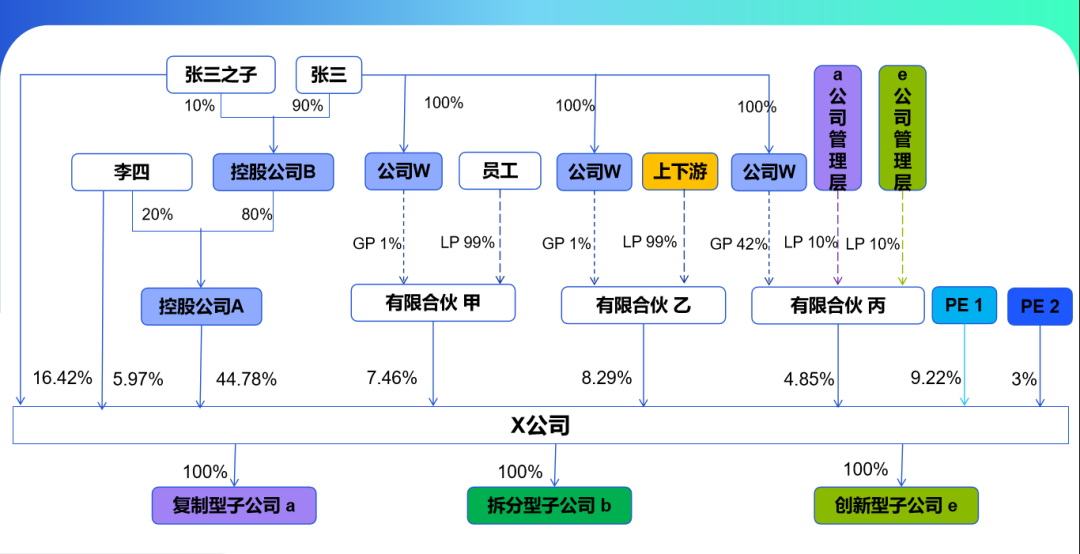

经过一段时间的发展,X公司商业模式日渐成熟,公司运营步入正轨,为了方便后续的资本运作,两人决定将部分自然人直接持股调整为通过控股公司间接持股。首先对X公司进行评估,如评估价值为300万元(每股价格3元/股)。第一步:张三家族(指张三和张三之子)设立控股公司B。第三步:张三和李四将持有X公司股权注入控股公司A。张三和李四将持有的部分X公司股权转让给控股公司A。转让方式有两种:一直接股权转让;二利用股权投资。直接股权转让

(第二步)控股公司A购买60%股权需要180万元,控股公司A股东李四持股20%需出资36万元,股东二控股公司B持股80%需出资144万元;(第一步)张三和张三之子设立控股公司B:注册资金200万元,实际出资150万元,其中144万元投资注入控股公司A。(第三步)控股股东A公司收到股东注资款180万元,支付给李四(转让原20%中的12%,剩余8%)股权转让款36万元、支付张三(转让原70%中的48%,剩余22%)股权转让款144万元。- 个人所得税:张三:(144-100*48%)*20%=19.20万元;李四:(36-100*12%)*20%=4.8万元

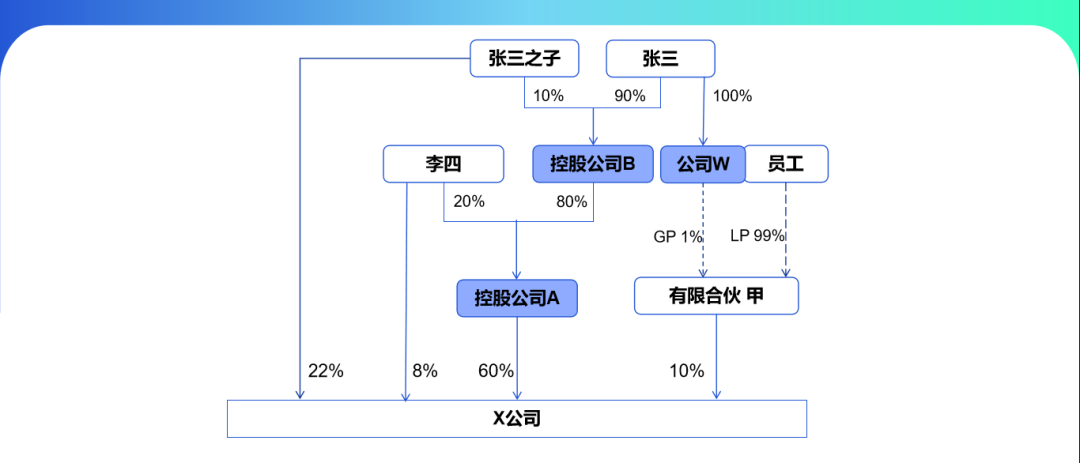

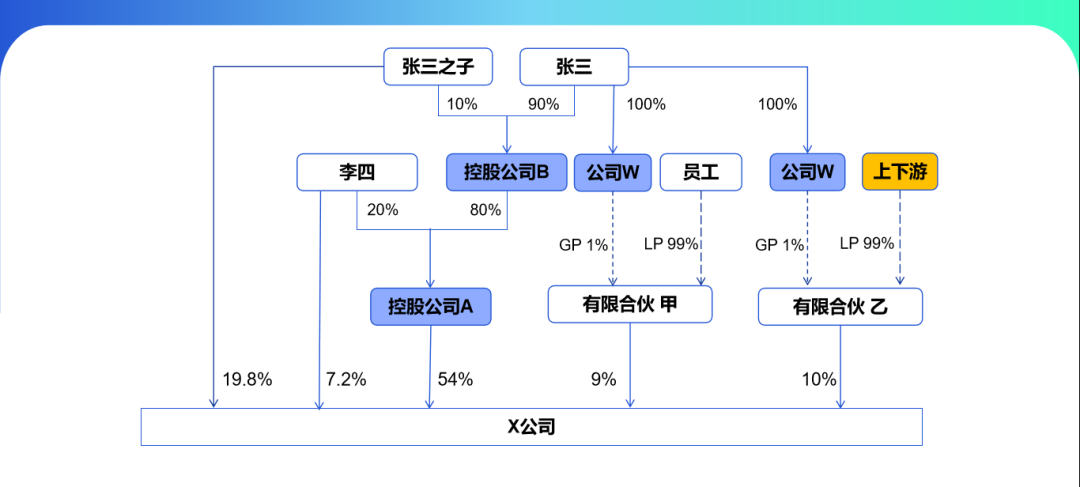

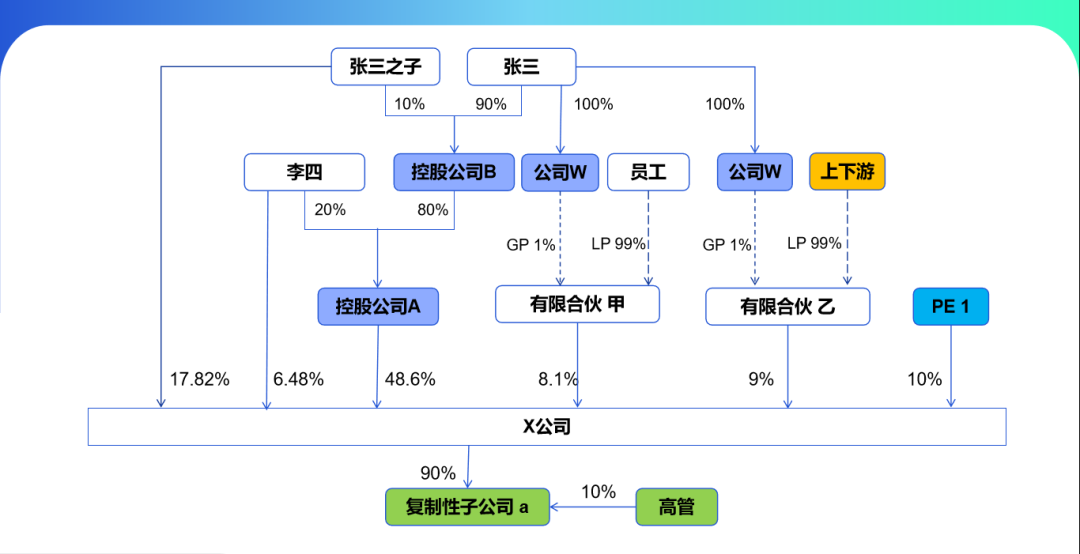

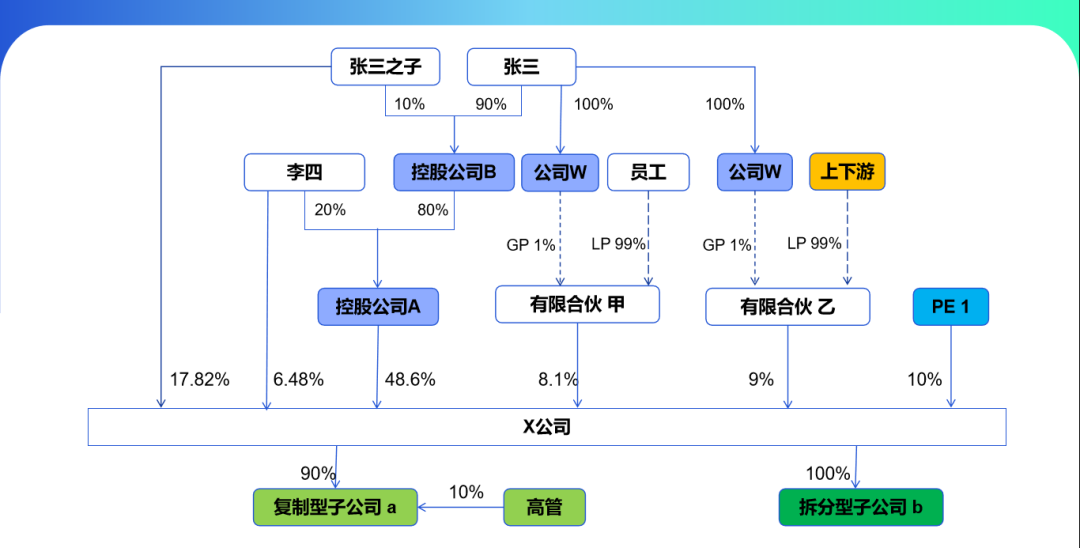

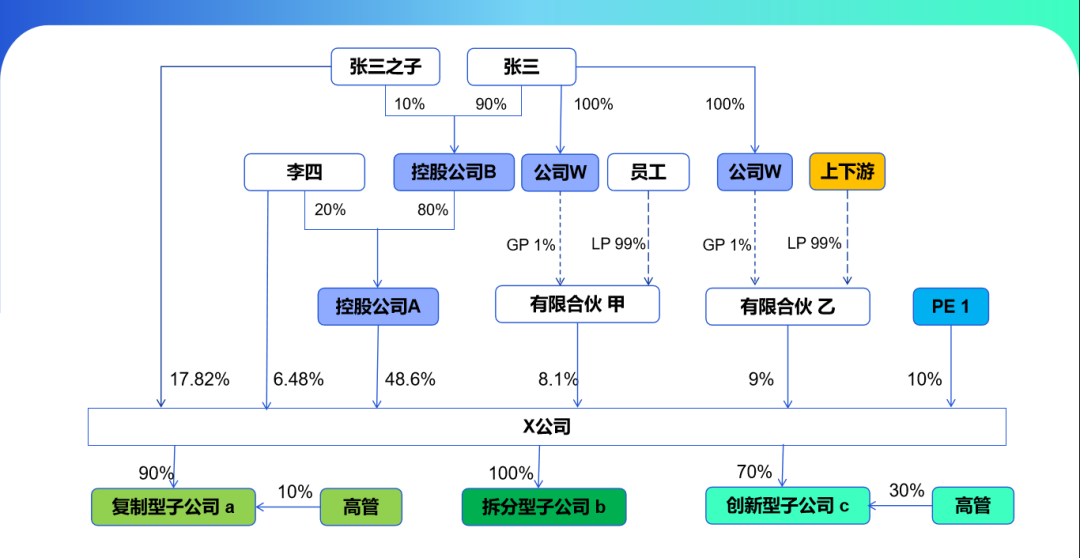

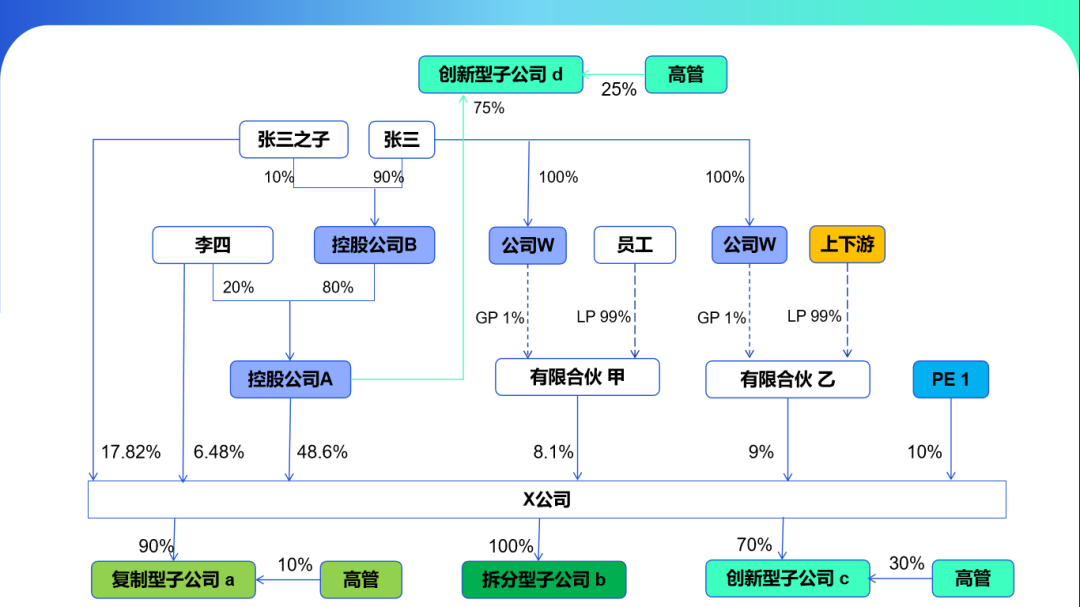

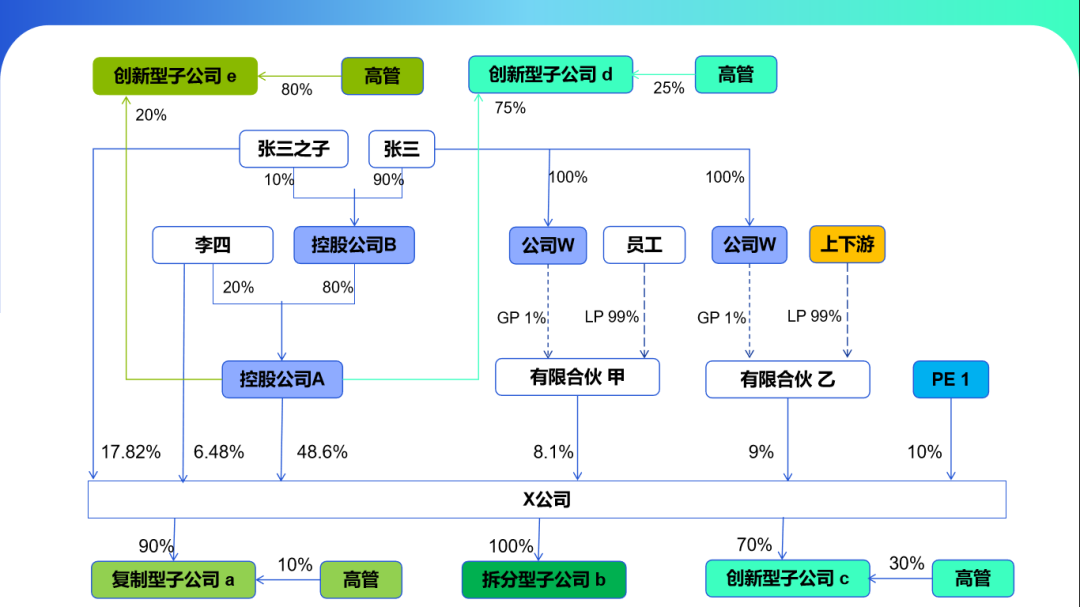

张三利用其所持有X公司48%股权作为股权投资入股控股公司B;控股公司B再利用其所持有X公司48%股权投资入股控股公司A;李四利用其所持有X公司12%股权作为股权投资入股控股公司A;首先判断是否满足“特殊性税务重组”或者说我们在股权重组操作时就应参照“特殊性税务重组”条件来设计:(一)具有合理的商业目的,且不以减少、免除或者推迟缴纳税款为主要目的。【满足】(二)被收购、合并或分立部分的资产或股权比例符合本通知规定的比例。(受让企业收购的资产不低于转让企业全部资产的50%)【满足:受让企业控股公司A收购的转让企业X公司股权资产比例达到60%,满足】(三)企业重组后的连续12个月内不改变重组资产原来的实质性经营活动。【满足】(四)重组交易对价中涉及股权支付金额符合本通知规定比例。(受让企业在该资产收购发生时的股权支付金额不低于其交易支付总额的85%。)【满足:全部用股权支付】(五)企业重组中取得股权支付的原主要股东,在重组后连续12个月内,不得转让所取得的股权。【满足】满足了“特殊性税务重组”那么在股权转让时不需要缴纳所得税,如果以后也不转让也不必考虑转让所得税的问题。所以,在做架构调整时,一定要提前、提前、提前。(时机,决定税务成本和操作方式。)X公司又启动新一轮股权激励计划,共授予20名管理层和核心技术人员限制性股权,授予的价格为6元/注册资本。上述员工均通过有限合伙企业甲间接持股。同时,张三为了与合伙企业进行风险隔离,将普通般合伙人更换为自己设立的有限公司W。(1)合伙企业作为员工持股平台:优点是避免股权分散,员工便捷退出,管理成本低;缺点普通合伙人承担无限责任。(2)有限公司作为员工持股平台:优点稳定性好、有限责任;缺点管理成本高、控制权容易被分散、程序繁琐。(3)作为员工持股平台合伙企业优势明显,有限公司缺点明显,一般是采用合伙企业形式;为避免普通合伙人承担无限责任,可以让有限公司作为普通合伙人,从而隔断风险。为了与营销渠道建立更紧密的合作关系,最大程度地激发上下游动力,X公司继内部员工股权激励后推出外部上下游持股计划。在完成内外部股权激励后,X公司扩张迅猛,净利润连续两年复合增长率超过50%。公司接下来计划引入私募股权基金PE1。引入私募基金资金后,X公司开始全国性扩张,并成立复制型子公司a,实施高管跟投模式。高管跟投比例限定为10%。(1)这里的复制型子公司,也可以称为区域性子公司,一般是主营业务和母公司都一样的公司,比如一家总部在广州生产制造企业,为了开拓北方市场又在安徽设立一家子公司同样生产和销售;(2)区域性公司一般会从当地吸纳管理、技术、销售人才,为了利益绑定给高管一定股份,具体股权比例大小根据子公司投资金额大小而定;(1)自投资成立复制型子公司后,X公司业务扩张迅猛,盈利能力强。(2)由于税负居高不下,因W地政府招商引资政策吸引,X公司将价值链中的销售环节拆分,成立拆分型子公司b并在当地招聘员工,即X公司和a公司将产品销售给b公司,由b公司完成终端销售。(3)W政府承诺对税收留成部分给予财政返还。(目前,此政策处于暂时收紧状态,具体待年底或明年再看。)。(4)另外,拆分出的功能型子公司,如销售公司,又可以根据业务规模充分享受小微企业的税收优惠政策。(小微企业,公司税前利润不超过100万的部分,按5%缴纳企业所得税;超过100万但不超过300万的部分,按10%缴纳企业所得税。)(1)因为X公司现金流充沛,基于公司业务于是又投资设立创新型子公司c,希望利用公司现有营销渠道和品牌资源,开发新业务。(2)对该创新型子公司c,X公司持股比例为70%,X公司高管同时兼管c公司业务,管理层持股比例为30%。创新型公司,创新型人才最重要,而且一般投资相对不高,因此可以给管理层相对高的股权比例。(3)创新型子公司c的业务开展不顺利,新业务并没有达到原来的利润预期,一直处于亏损状态。由于c公司的亏损,导致X公司的合并报表盈利能力受到影响,拉低了公司整体估值。(一个合理拉低公司估值,进行税务筹划的方法,需根据筹划目的提前、合理筹划。)(1)汲取了c公司股权架构的经验教训,当X公司再次进军新业务领域时,创始人张三和李四决定,由二人投资设立创新型子公司d,即d公司在拟上市公司X体外先做孵化,待盈利时再行注入X公司。(2)张三和李四选择用控股公司A作为投资主体,持股比例为75%;d公司管理层持股比例为25%。3、为何张三和李四没有用自然人作为d公司的投资主体,而是选择用二人控股的A公司做投资主体呢?这里涉及公司股东:个人持股和公司持股的优缺点差异:(1)个人持股:对d公司股权的转让增值需缴纳个人所得税,虽然该个税可以向税务局申请递延纳税,但递延纳税期仅为5年。(2)公司持股优点:①分红节税:公司收到分红免所得税,自然人需交个税;②风险隔离:有限责任;③如果A公司当年有亏损,该股权转让增值可以补亏;④A公司可以向税务局申请特殊性税务处理待遇,即只要X公司不出售d公司的股权,A公司可以暂时不缴纳该评估增值的企业所得税。(1)张三经过考察,看好某新兴业务领域,拟投资设立创新型子公司e,(2)但考虑到新业务属于运营驱动型,如果张三仅投入资金却控股,会导致管理团队动力不足,最终的股权结构确定为:(3)控股公司A仅参股e公司20%的股权,e公司管理团队持股e公司80%的股权。1、基本情况

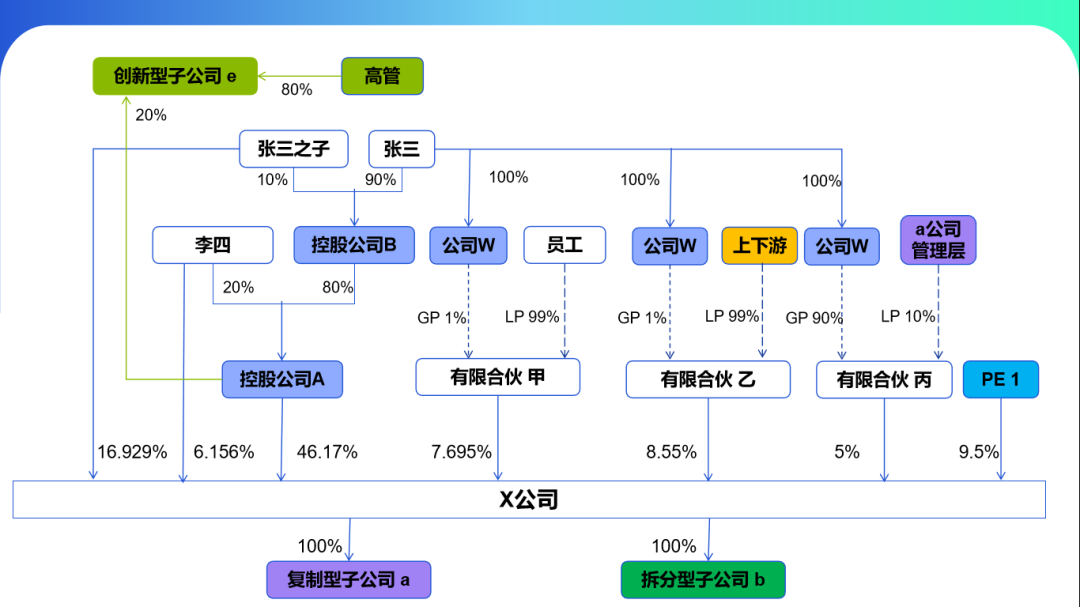

(1)X公司确定了3年A股上市规划。考虑到创新型子公司c一直处于亏损状态,业务发展毫无起色,X公司决定关闭该业务,并注销c公司。

(2)创新型子公司d也一直未能实现盈利,张三和李四决定将控股公司A持有的d公司股权向d公司的管理层出售。

(3)复制型子公司a的小股东(a公司管理层)提出将持有的a公司股权置换至X公司层面持股,享受上市增值收益。

2、股权架构

第一步:对子公司进行估值。本案例中a公司估值为0.5亿元,a公司管理层持股对应的估值为0.5×10%=0.05(亿元)。第二步:对母公司进行估值。本案例中X公司估值为4.5亿元。第三步:计算换股后持股比。本案例中a管理层股权置换后,应持有X公司的股权比例为0.05/(4.5+0.5)=1%。①a管理层将持有的a公司股权以净资产价格转让给了X公司;②a管理层和W公司共同设立有限合伙企业丙,对X公司增资。a管理层对合伙企业丙所持有的份额比例为10%;W公司对合伙企业丙持有的份额比例为90%。合伙企业丙对X公司增资,增资后对X公司的持股比例为5%。之所以设置合伙企业丙作为持股平台,目的是方便股权管理,实现张三对X公司更多的控制权。1、基本情况

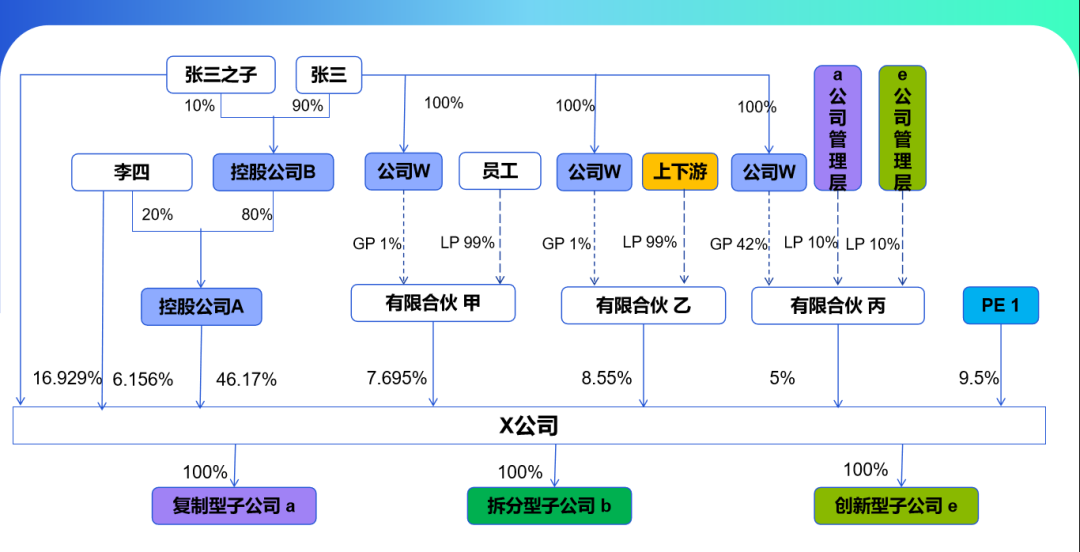

(1)考虑到创新型子公司e的业务开展非常顺利,已经展现出较强的盈利能力,且e公司的业务与X公司的业务有一定的互补性,张三开始与e公司管理层(林某等3人)谈判,由

(2)X公司收购e公司100%股权,使其成为X公司的全资子公司。

(3)经最终商定,e公司估值2 500万元。X公司支付给林某等3名自然人股东的对价为部分现金(400万元)和X公司的股权(价值1 600万元)。

2、股权架构

并购e公司后,X公司引入第二轮私募股权基金PE2。如截至股改时点,X公司的净资产为24 651.32万元,其中实收资本1 339.74万元,资本公积7 573.58万元,留存收益(含盈余公积和未分配利润)15 738万元。在税收的法规里并没有净资产折股这个概念,因此在税务处理上,应将净资产折股分解为净资产中相应的科目(包括资本公积、盈余公积、未分配利润)转增注册资本或股本。