VC/PE机构IPO成绩单

2025年前三季度,中企IPO活跃度回升,VC/PE支持的中企IPO总量同步上升,平均发行回报倍数亦有所增加;机构层面,VC/PE机构收获的IPO数量及账面持股价值均呈增长态势。

VC/PE机构IPO成绩单

根据清科控股(01945.HK)旗下清科研究中心统计,2025年前三季度VC/PE支持的中企IPO共102家,背后涉及562家机构,收获被投企业IPO的机构数量同比增加27.4%。若包含SPAC上市在内,2025年前三季度共有19家机构收获4家及以上中企上市。

从账面价值来看,VC/PE机构持有2025年前三季度新增IPO企业的账面股份价值(按发行价)【1】约合人民币1,833.12亿元,同比上升93.8%;15家VC/PE机构季末所持上市企业的账面股份价值(按9月30日收盘价)超45亿元人民币,合计达1,241.12亿元。

除上表以外,2025年前三季度还有多家VC/PE机构支持的境外企业成功上市,如眼科生物科技公司拨康视云、互联网券商平台微牛、稳定币发行商Circle等。

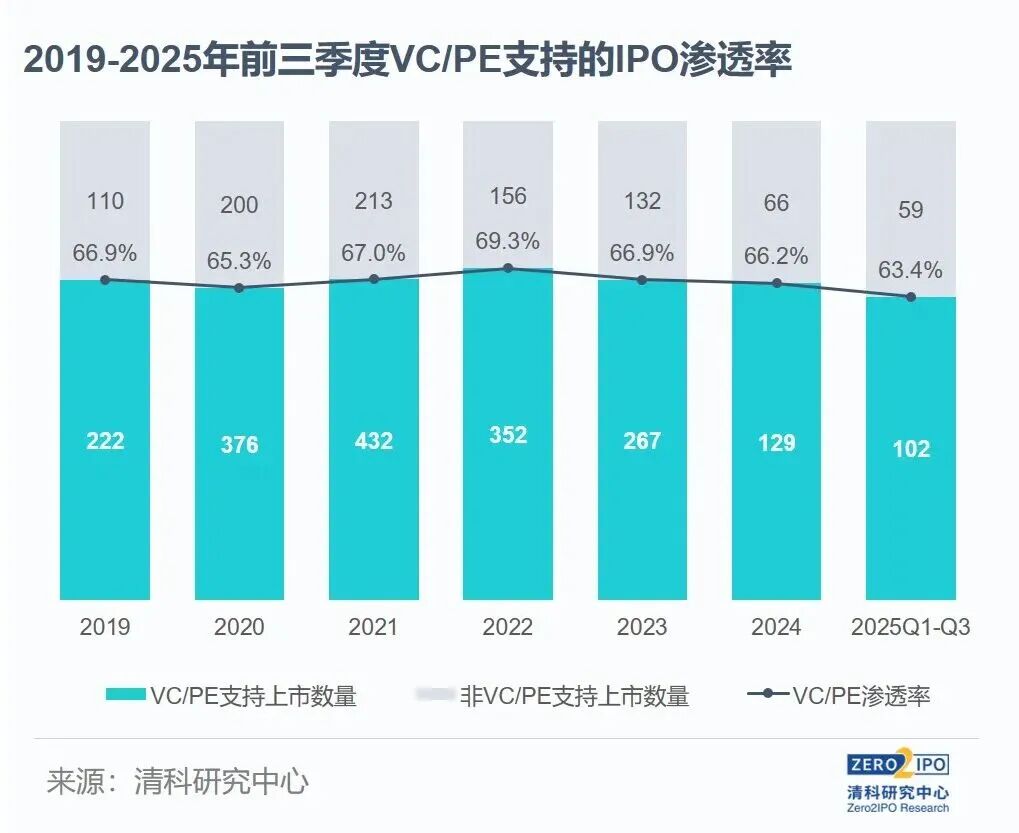

VC/PE支持的IPO总量及渗透率

VC/PE支持的IPO总量回升,2家大额IPO推高第三季度融资额

2025年前三季度,我国共有102家上市中企获得了VC/PE机构支持,同比上升18.6%;第一季度、第二季度和第三季度分别有34家、38家和30家。

从首发融资额来看,2025年前三季度VC/PE支持的IPO中企总融资金额约合人民币987.46亿元,同比上升83.4%;第一季度、第二季度和第三季度分别为240.42亿元、284.41亿元和462.64亿元。其中,前三季度首发融资额最高的VC/PE支持IPO是上交所主板企业华电新能(158.01亿元,不含战略配售金额,下同),其次为港交所主板企业奇瑞汽车(83.61亿元),均发生在第三季度。

VC/PE渗透率小幅收窄,境外市场VC/PE渗透率不足六成

2025年前三季度,中企IPO市场VC/PE渗透率约63.4%,较2024年全年收窄2.8个百分点,处于近年较低水平,主要原因是境外市场整体渗透率偏低。分市场来看,A股的VC/PE渗透率为73.1%,较2024年全年下滑1.9个百分点;境外市场的VC/PE渗透率为54.2%,比2024年全年水平下降2.6个百分点。

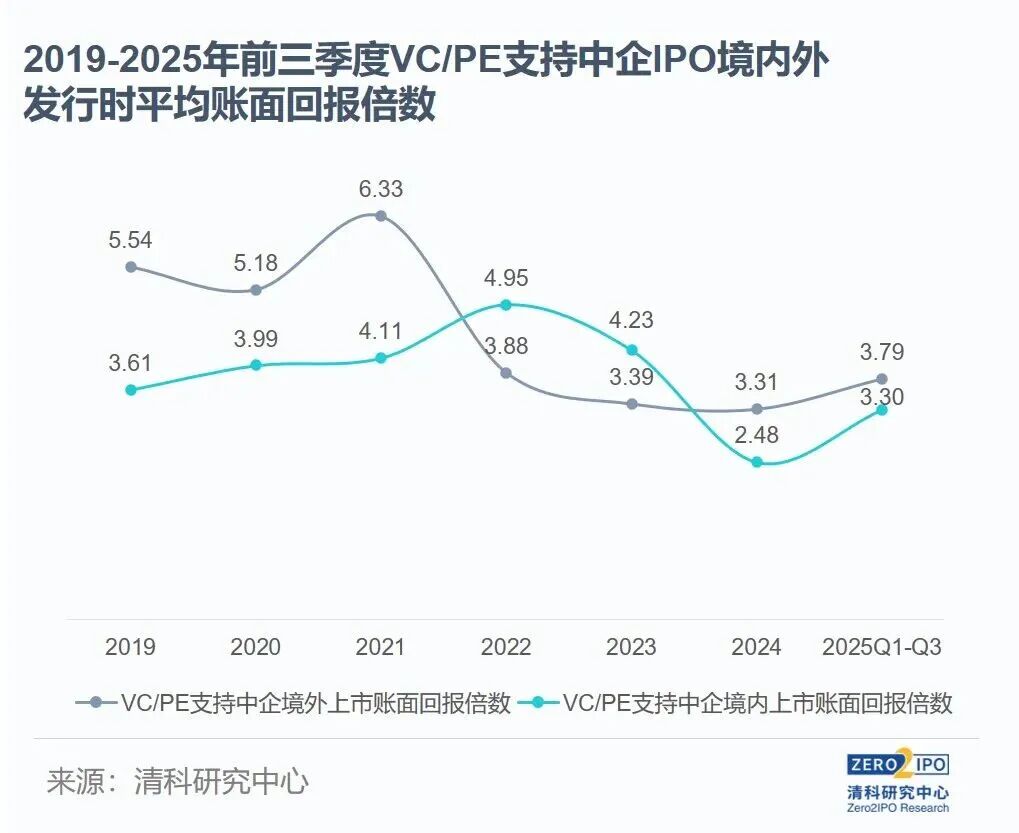

IPO账面回报

前三季度平均账面回报倍数增长,A股回升幅度领先境外市场

2025年前三季度,VC/PE支持IPO中企发行时平均账面回报倍数为3.58倍,境内外市场平均发行账面回报双升。分市场来看,A股发行时平均账面回报倍数为3.30倍,境外市场发行时平均账面回报水平为3.79倍,A股平均账面回报水平升幅超过境外市场。

结语

2025年前三季度,中企IPO市场释放积极信号,A股新股发行节奏稳步加快,支持优质未盈利创新企业上市,重启科创板第五套上市标准并扩大适用范围至人工智能、商业航天、低空经济等前沿科技领域;同时,中企赴港上市热潮持续升温,年内递表总数刷新历史纪录。受此推动,更多VC/PE机构成功收获IPO项目,所持上市企业股份的账面价值大幅增长,平均账面回报倍数也打破自2022年起的下行态势。

值得注意的是,尽管市场呈现回暖迹象,但VC/PE机构整体渗透率处于近年低位,且短中期内IPO数量预计较难回升至2021年高峰。对机构而言,需要以更长期的视角深耕优质科技赛道,把握境内外市场制度红利、适时优化退出策略。长远来看,随着各项制度落地提升市场流动性,优质项目与专业机构终将穿越周期,在稳健发展中实现更高质量的回报。