2020年私募股权投资七大趋势与机遇

2019年受宏观经济和资管新规等政策影响,私募股权市场募资受到了一定影响,随着科创板开板、取消保险资金开展股权投资范围限制、两类基金多层嵌套适度放开、新证券法修订注册制落地、再融资新规松绑等一系列政策,2020年私募股权市场将迎来新的发展机遇。

一、全面注册制改革将带来政策红利

2019年6月,科创板注册制实施落地;2019年9月,证监会提出全面深化资本市场改革“12条”,对中国资本市场影响重大;2019年10月,证监会宣布将在新三板设立精选层、建立转板上市机制等;2019年12月新证券法出台,明确将全面推行证券发行注册制度;2020年2月再融资新规落地,简化再融资发行条件、实行市场化发行定价;2020年3月1日新证券法正式实施、3月6日创投基金减持特别规定等,一系列重磅政策组合出台,体现了政策的一致性,表现了监管层希望企业加强直接融资,突出市场在资源配置中起决定作用的决心,预示着我国多层次资本市场互联互通的时代来临。未来企业上市和融资渠道将更加多元化,退出渠道将更加通畅,鼓励长期投资和价值投资,一级市场将成为企业长期价值的试金石。股权投资机构将通过发现价值,不断帮助企业实现成长,为投资人创造长期回报。

二、投资机构二八效应加剧、头部化明显

目前在中国基金业协会登记机构总数近1.5万家,累计管理资本总量超过11万亿元。在募资难的大环境下,投资机构二八效应进一步分化。根据清科研究中心统计显示,2019年中国股权投资市场1%的基金总规模占全市场募资总量的25.5%;1%的企业融资金额占全市场投资总量的41.3%,二八效应凸显,市场加速分化。未来只有具备较强募资能力、较好历史业绩、专业化管理团队、风控体系完善、有一定品牌和行业地位的头部机构才能更加获得机构LP的青睐,强者恒强。

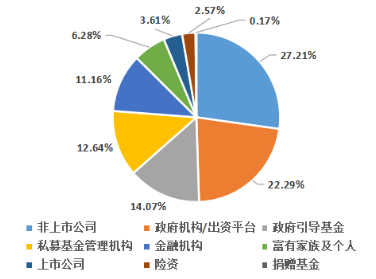

三、机构LP将成为市场主流、高净值个人投资需求凸显

2019年,我国私募股权市场人民币LP出资金额超9600亿元,LP类型主要为非上市公司、政府出资平台和政府引导基金,私募基金管理机构、富有家族及个人等。随着险资、银行资金在政策上松绑,市场中长期资金有望开源,政府引导基金更加规范化和市场化,也将为行业持续输血。后续机构LP在基金中的占比将继续升高。另一方面,家族办公室和个人LP的投资需求日益凸显,随着新一代企业家、创业者对投资的认知专业度、持续投资和风险承受能力的提升,其在股权投资市场的活跃度和影响力将会进一步提高。

2019年中国私募股权市场LP结构

数据来源:清科研究中心

四、跟投基金及S基金将迎来爆发

近十年,全球跟投业务得到快速发展,跟投已经成为全球大型LP机构扩大投资规模、提高投资收益的核心手段。数据显示,在2007至2011年的5年中,在全球并购市场上跟投投资与基金投资的规模平均比例是15%,但到了2011至2015年的几年中,这一比例已经大幅提高到了27%。随着LP与GP关系日益密切,LP通过跟投基金可参与GP已有项目库中优质标的,跟投基金具有期限短、标的相对明确、资金流动性强、精准布局、提高资金使用效率等明显优势,头部GP的跟投基金将为长期追随的LP带来特殊投资机会。

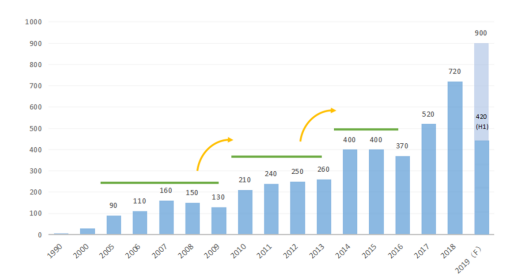

2018年全球二手份额基金市场交易量达720亿美元,在私募基金行业交易量占比9%,预计2019年将达到900亿美元,近年来中国二手份额市场也持续升温。从资产配置角度来看,通过布局二手份额基金,投资人可以快速布局优质底层资产,退出回款周期更短,节约时间成本。随着我国股权投资市场的发展,机构在管项目数量增多,大量基金处于退出期,未来S基金规模与二手份额交易将迎来爆发期。

全球私募股权二手份额交易量2005-2019年

单位:亿美元 数据来源:Coller Capital

五、新基建为科技投资带来新机遇

2020年3月4日,中共中央政治局常务委员会召开会议,强调加快5G基站、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网等七大领域新基建的建设。随着各地重点工程的复工以及一批2020年省级重点项目名单的下发,34万亿元的重大投资逐渐浮出水面。

洪泰基金在5G、人工智能、大数据、工业互联网领域已早有布局,投资的多家企业已成为行业佼佼者。5G/大数据中心之后,车联网、智能机器人、无人机、AR/VR、远程医疗、政府治理和智慧城市、金融、教育、零售、工业、智能家居和企业服务SAAS等领域会加速发展。 科技赛道是一个长达十年的赛道,基本面不变,长远利好。中美贸易战倒逼我国科技自立,自主可控势在必行,国产软件迎来大发展;多个品类线上化,带动B端云化趋势加快;5G元年开启即将进入商业化,与云计算、大数据、人工智能、区块链等新兴技术不断融合;中国人口红利结束,科技是加速产业重构,驱动经济发展的核心动力。在本次疫情防控中,5G、人工智能、大数据等技术大显身手,被提高到重要高度,后续投资人更加以场景应用为导向来判断技术的落地能力,并关注那些能带动颠覆性突破应用领域最前沿的科技创新。

六、科技赋能消费,跨入新消费时代

2018年最终消费支出对GDP增长贡献率达到76.2%,消费成为带动我国经济增长“三驾马车”中的支柱,消费升级概念持续活跃。中国现在从需求端到供应端都是全球第一大市场。2019年中国社消品零售总额达到了41.4万亿,即将超过美国成为全球第一大消费市场。消费引领科技,科技赋能消费,从人工智能、大数据、云计算、物联网到机器人,叠加了这几个变量以后形成了现在的消费投资逻辑,洪泰基金认为新零售、新品牌、新服务、新型供应链这四个领域为有极大投资机会的方向。

从科技赋能的技术角度来看,从生产、分销、消费到细化的每一个支撑点,从产品设计、生产、营销、物流,直到最后终端用户的支付、使用和再传播,在每一个单点上我们看到现在技术的提升都带来一个无比巨大的升级。后续科技将赋能消费,突破壁垒,革新全产业链体系;消费将引导科技,穿越界限,跨入新消费时代。

七、医疗健康抗周期行业孕育无限机遇

据统计,美国、加拿大、日本等国家的医疗健康产业增加值在GDP中所占的比例均超过10%,而我国医疗健康产业增加值占GDP的比例不足5%。国务院《“健康中国2030”规划纲要》指出,2020年中国医疗健康产业市场规模将预计将达8万亿元,未来的3-5年内,市场将可能出现爆发式增长。目前中国的医疗健康产业仍处于初创期,行业集中度有待提升,产业格局有待进一步优化。在此背景下,头部企业将脱颖而出,成长为具有长期投资价值的企业,并且行业并购事件频现,将诞生大量的事件驱动型投资机会。医疗健康行业作为典型的抗周期行业,未来仍将是“资本寒冬”中最受关注的投资领域之一。

通过这次疫情公众对健康意识将进一步提高,在这个领域如生物制药、诊断试剂、卫生防护、医疗保健等发展空间会进一步打开。人民对防护服、口罩、消毒水以及其他各种医疗器材和药品的需求暴增,即便疫情结束,这个行业也将维持比较长期的利好。生物医疗领域,抗生素及防护类商品短期内需求较大;对IVD诊断类企业、医疗影像、基因测序、中药类企业以及医疗零售平台有实质性利好。

结束语

私募股权是穿越周期的价值投资,面临诸多黑天鹅和不确定性,只有把握政策方向、迎接行业机遇、携手头部管理人、在拐点精准布局,才能在持续的长跑中胜出,取得私募股权投资带来的长期回报。

版权声明

所载内容(含图片等)来源互联网、微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者,如涉及版权问题,请及时联系我们删除。