IPO审核过程中应收账款问题解决方案

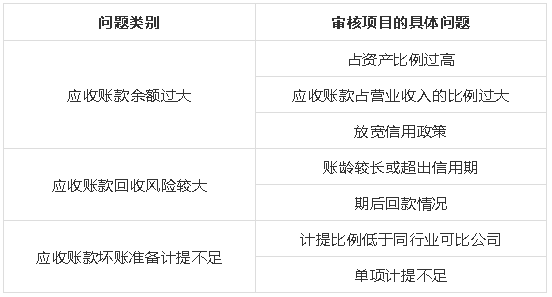

应收账款是大部分IPO公司最为重要的流动资产之一,应收账款的可收回性是“资产质量良好”这一财务核心要求的重要内容;根据2016年至今证监会公开的发审会审核公告,与应收账款相关的问题是发审会常见的问题之一,应收账款问题可以归纳为三大类,审核项目涉及到的具体问题与对应的问题类别见下表:

一、应收账款余额过大

应收帐款的余额过大,IPO中存在几个潜在问题:

1、发生坏帐的风险会相应增加,一旦出现欠款较多的客户出现财务状况恶化或其他影响付款的问题时,就很可能会形成较大的坏账损失并影响经营业绩。

2、应收账款过大,回收周期过长,会造成营业资金周转缓慢,公司经营性现金流量较差,直接影响业绩质量的判断。同时,应收账款大且账龄长,会增加坏账计提准备而影响经营业绩。

3、应收账款增长幅度如远超营业收入增幅,则很可能存在通过临时放宽信用政策等方式进行的业绩操纵,严重的,也有可能成为存在虚构交易的舞弊行为的线索。

应收账款的大小没有绝对值的标准,实务中,主要通过分析公司所处的行业特点、具体经营模式、报告期内应收账款的波动以及与同行业可比公司相关指标的比较来进行判断。

需要注意的是,应考虑期末应收账款非因实际回款而减少的情况,比如应收账款由于保理、贴现、转换成商业承兑汇票,甚至虚构回款等造成的不正常减少。如果存在此类因素,在分析应收账款时应予以剔除。

二、应收账款回收风险较大

实务中,经常通过客户分析、帐龄分析和信用期分析,来判断应收账款可回收风险的大小。资信情况良好的客户,其应收账款回收风险较小;帐龄越长的应收账款,回收风险越大;超出信用期的应收账款,回收风险越大。长期不能收回的应收账款,可能与客户存在合同纠纷或产品质量纠纷,可能客户因财务状况不佳而难以按期付款,也可能是存在没有现金流支持的虚构交易行为。

1、账龄确认的问题

长年客户的应收账款是滚动发生的,实务中,很多公司无法将应收账款的确认与回收逐笔对应,所以经常采用“先进先出”来计算帐龄。尽管是一种务实的方法,但往往掩盖了真实的长账龄款项。

在一些情况下,长账龄是由于应收账款的形成过程所导致的。对于一些收入确认和款项结算相分离的行业或公司,确认收入时形成的应收款属于暂估款,与客户正式结算并开具发票后形成的款项才是正式的应收账款,确认后才可以计算信用期。在这种情况下,在应收账款列示的暂估款可能早已形成,但未经正式结算尚不满足收款的条件,故账龄较长的应收账款并不完全代表其可收回的风险加大。

2、信用期确认的问题

正常而言,应收账款的信用期普遍都在6个月之内。采用信用期对应收账款进行分类,存在一个可控性的问题,信用期是公司与客户协商的结果,通过协商也有可能随时修改信用期。如果信用期存在临时延长的情况,那么依据信用期来判断可收回风险就失去了可控性。

对应收账款回收风险的判断充满了主观性,故期后回款情况是证明应收账款可收回性的最直接最有力的证据,尤其是对因账龄较长、客户财务状况不佳及或有诉讼等已出现坏账预警的款项。

三、应收账款坏账准备计提不足

实务中,采用账龄分析法计提坏账是通行的做法,部分公司同时结合了信用期标准,信用期内的不提或少提,超出信用期再根据不同帐龄来加大计提。由于大部分公司的应收账款帐龄集中在1年以内,所以1年以内的计提比例是最为重要的,实务中,1年之内采用5%的计提比例是比较通用且稳健的标准。

1、与同行业可比公司的比较

坏账计提比例的高低,除5%的绝对值标准之外,还需要与同行业可比公司进行比较,比较的标准,一是不同账龄段的计提比例,二是通过实际计提的坏账准备与应收账款原值比较,计算综合计提比例。计提比例明显低于可比公司的,坏账准备计提的充分性值得怀疑。

2、单项计提的问题

除以相同风险特征为基础的账龄分析之外,对某些风险特征明显不同的应收账款需要进行单项计提。单项计提没有统一可控的明确标准,依据的风险依据往往难以量化,且单项计提金额未来转回时,形成的损益冲回属于非经常性损益,所以公司经常倾向于采用较低的计提标准。实际上,除基于回收风险很大而全额计提之外,其他的单项计提往往缺乏足够的可靠性。

版权声明

所载内容(含图片等)来源互联网、微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者,如涉及版权问题,请及时联系我们删除。