PE基金的退出方式有哪些?一文了解!

导语

近期,高瓴资本发布了《中国私募股权投资基金行业发展报告2020》,报告显示中国私募股权投资已经进入从“量的增长”到“质的发展”的重要调整期,行业整体规模仍然保持着较快速度的增长。

近些年,PE基金由于其高回报率,受到了投资者们的欢迎。不同于公募基金,私募股权基金的退出机制较为复杂,那么PE基金又是如何实现退出的呢?

私募股权的退出

私募股权投资,即PE投资。是指投资于非上市股权,或者上市公司非公开交易股权的一种投资方式。私募股权投资的运作一般需要经过“募、投、管、退”四个环节。

其中,私募股权基金的退出是指PE基金选择合适的时机,在合适的时间将其所持有的股权变现以获取流动性,实现投资收益的过程。

退出是PE基金运作中最为关键的环节,其意义在于:在合适的时机下实现退出不仅可以获取股息、红利的回报,还可以享受资本的增值,此外,若是投资不理想,在合适的时机退出还有利于及时止损。私募股权退出后获得的流动性可以为PE基金的再投资提供资金,实现投资的循环,有助于维持PE基金的长期持续性。由于私募股权的退出是PE基金中较为困难的一个环节,如果能够顺利完成退出,还有利于为PE基金树立良好的形象,吸引更多的投资资金进入,扩大基金规模。不仅如此,“顺利实现退出”,还可以作为评价投资活动的考核指标。

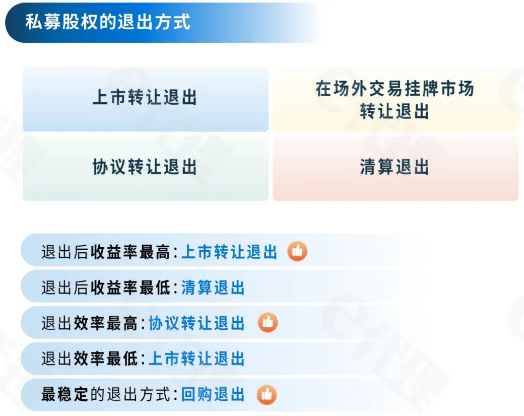

股权投资的退出方式归纳下来主要有以下四种:

• 上市转让退出

• 在场外交易挂牌市场转让退出

• 协议转让退出

• 清算退出

上市转让退出

上市转让退出,是指企业发展成熟以后,通过在证券市场挂牌上市使PE投资资金实现增值并退出的方式。企业上市根据交易市场所在地可以分为境内上市和境外上市。境内上市又可以分为境内首次公开发行上市和间接上市,间接上市方式主要包括参与上市公司重大资产重组和借壳上市。境外上市则可以分为境外直接上市和境外间接上市,境外间接上市主要通过设立特殊目的公司的方式进行。

这种退出方式是投资人最喜欢的退出方式,通过上市退出的方式从收益上来看,是几种退出方式中最高的。但从效率上来看,一般需要花费至少两年的时间,如果再加上限售期,花费的时间则更长,而且从成本上看,也相对来说较高。

挂牌转让退出

挂牌转让主要在场外市场中进行,我国主要的场外市场有两种:一是全国中小企业股份转让系统(NEEQ)也就是我们常说的新三板,二则是区域性股权交易市场。NEEQ服务于创新型、创业型、成长型的中小微企业,是我国多层次资本市场的重要组成部分,也是PE基金重要的退出方式之一。此种退出方式采用注册制,因此在效率上会高于上市退出,成本费用也相对较低,但是收益也会相对比较低,因为可能会出现因无人受让导致价格被低估的情况发生。

通过新三板进行股权转让退出是最受欢迎的退出方式,因为其存在以下优点:

• 新三板市场的市场化程度较高、发展快

• 新三板市场的机制较为灵活

• 新三板挂牌采用注册制,条件宽松,挂牌时间短,成本低

• 国家政策支持

协议转让退出

协议转让退出指的是未上市企业股权的非公开协议转让,包括并购和回购。

并购退出

并购退出是指PE基金在投资标的公司后,其他投资方通过购买PE基金所持有的部分或全部标的公司的股权,使PE基金实现退出。

回购退出

回购退出是指标的公司的大股东、创始股东、管理层、员工等内部人员通过购买PE基金持有的股权,实现PE基金退出的方式。通过这种方式实现的退出,回报率很低,但是收益比较稳定。

协议转让退出的方式效率比较高,只要协商双方达成协议之后,就可以进行交割,不像IPO退出方式还存在限售期,在成本上也不需要支付保荐、承销费用。缺点在于回报率相对较低,且存在信息不对称的风险。

清算退出

清算是指企业结束经营活动,保荐、承销费用,清算退出通常是投资项目失败后的一种退出方式。这种退出方式是投资人最不愿意看到的,因为这种退出方式将会面临巨大的亏损风险。清算退出主要有两种方式,一是解散清算,二是破产清算。

解散清算

公司因经营期满,或因经营方面的其他原因致使公司不适合或不能继续经营时,自愿或被迫宣告解散而进行的清算。

破产清算

公司不能清偿到期债务,并且资产不足以清偿全部债务或明显缺乏清偿能力时,公司被法院宣告破产,并由法院组织进行的清算。

总结

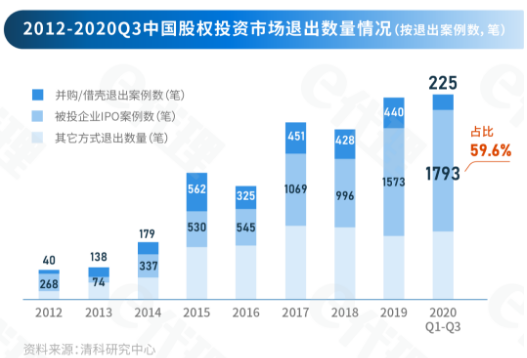

通过IPO退出是目前PE基金最主流的退出方式。根据清科研究中心近期发布的《2020年前三季度中国股权投资市场回顾与展望》报告数据显示,2020年前三季度通过IPO实现退出的PE基金占比达59.6%。

随着A股注册制的全面推行,减持新规等资本市场改革措施相继推出,公开市场退出的比例将持续提升,未来,PE基金的退出渠道也将愈发多元化。

版权声明

所载内容(含图片等)来源互联网、微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者,如涉及版权问题,请及时联系我们删除。