2020年中国股权投融资市场分析报告

2020年,一场由COVID-19病毒引发的疫情令全球绝大数国家都措手不及,为全球经济的前景蒙上阴影,国际金融机构预计全球经济将在2020年萎缩3%以上,多重政治影响和贸易摩擦动荡使之变得更加脆弱。中国经济在短暂下滑之后,从4月开始苏醒,政府出台一系列免税降准政策和国内各岗位快速恢复复产复工,使中国经济在下半年出现强劲复苏,实现GDP同比增长2.3%。

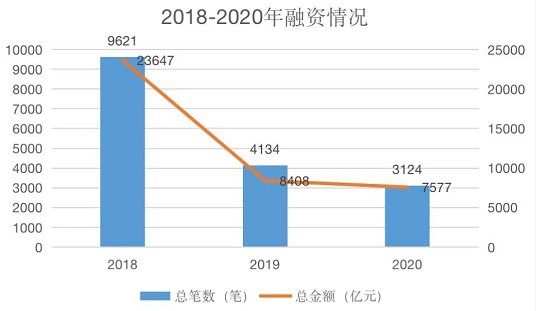

根据虎博搜索数据显示,2020年国内一级市场共完成了3124起融资,同比减少24.4%,已披露的融资总额达7577亿元,同比下降9.9%。相较于2019年断崖式的下落,虽然2020年国内一级市场几乎止住了继续大幅下滑的势头,但在承受资本寒冬和疫情带来的巨大压力下,下降趋势反转显然已是无力回天。

资料来源于:虎博搜索

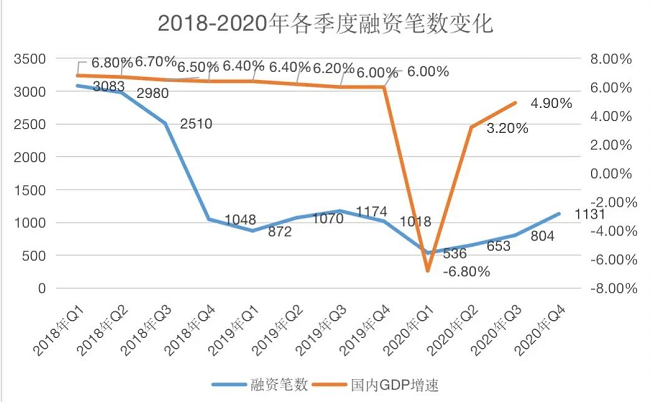

根据wind近三年季度的GDP和融资数量的数据来看,2018年Q2国内GDP增速开始放缓,资本市场也随即进入寒冬;2020年Q1新冠疫情爆发,国内GDP呈现负增长,一级市场融资数量也随之进入谷底,创下3年以来的最低值;随着抗疫取得阶段性胜利,国内实现全面的复产复工,经济在Q2也开始迎来复苏,融资数量也出现了连续增长的态势。

资料来源于:Wind

从融资轮次来看,资本更加谨慎,更加倾向于“稳一手”。

从融资轮次来看,资本更加谨慎,更加倾向于“稳一手”。2020年资金涌向了轮次更加靠后的项目,2020年战略投资事件最多,全年投资数量超过1000起。2020年A轮及以前的融资金额占比仅为18%,较2018年下降了10pct;2020年C轮融资金额占比达到了23%,较2018年增长了10pct。

从行业赛道来看,医疗健康、企业服务仍为最热门的两个领域,

从行业赛道来看,医疗健康、企业服务仍为最热门的两个领域,融资数量分别达到675起、616起。2020年度私募股权投资事件数量前十大行业共发生3195起,合计占比达90%。

资料来源于:中商产业研究院整理

在最吸金的医疗健康领域,华大智造B轮融资荣登融资额最大的项目,达70亿元,创下中国基因测序领域最大融资金额纪录。紧随其后的是京东健康的B轮融资,金额为58.1亿元,并于12月8日成功登陆港交所,成为继阿里健康/平安好医生后又一家上市的互联网医疗企业。丁香园E轮和科兴中维战略融资并列第三,融资金额为35亿元,其中科兴中维是成功研发新冠疫苗的企业之一。

资料来源于:虎博搜索

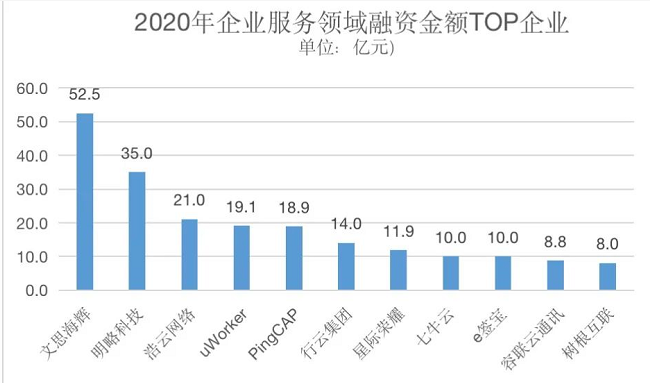

在企业服务领域中,2020年融资额最大的项目来自上半年国资企业中国电子收购文思海辉,金额达52.5亿元。明略科技排名第二,2020年两轮融资总额达到35亿元。排名第三的项目是云计算设施供应商浩云网络b轮,金额为21亿元。

资料来源于:虎博搜素

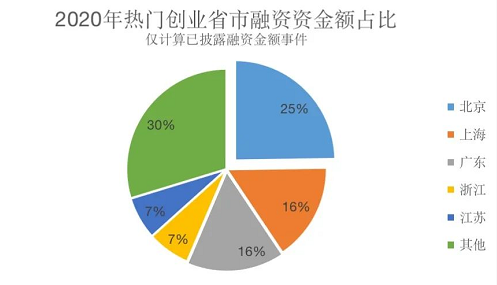

从融资项目所在地区分布来看,五地瓜分70%份额。

从融资项目所在地区分布来看,五地瓜分70%份额。五地分别为北京(794起)、上海(616起)、广东(583起)、浙江(320起)、江苏(296起)。值得一提的是,仅北京就分走了1/4的份额。

资料来源于:Wind, 虎博搜素

上述五个地区最热门的两大领域都分别为企业服务和医疗健康,总数分别达到555起和529起,占全国的89%和87%。

从投资机构布局的角度来看

从投资机构布局的角度来看,投资次数TOP20的投资机构中,投资最频繁的领域分别为医疗健康、企业服务、消费生活。2020年内投资项目最多的三大机构分别为红杉资本中国、高瓴(含高瓴资本和高瓴创投)、经纬中国,投资次数分别为142次、135次、82次。

红杉资本中国参与金额最大的一笔投资来自恒大物业 211.5 亿元战略融资,该项目迅速为其带来回报,在2020年成功上市。值得一提的是,该项目也是2020 年金额最高的项目。

高瓴素来青睐医疗健康赛道,2020年该赛道占比高达43%。其在医疗健康领域参与金额前三的项目分别是京东健康B轮58.1亿元融资、丁香园E轮35 亿元融资、云顶新耀21.7亿元C轮融资。

经纬中国参与金额最大的一笔投资来自长光卫星 Pre-IPO 轮 24.6 亿元融资,并且参与了震坤行、PingCAP、行云集团、星际荣耀等在各自领域融资金额 TOP10 的项目。

资料来源于:融资中国,虎博搜索

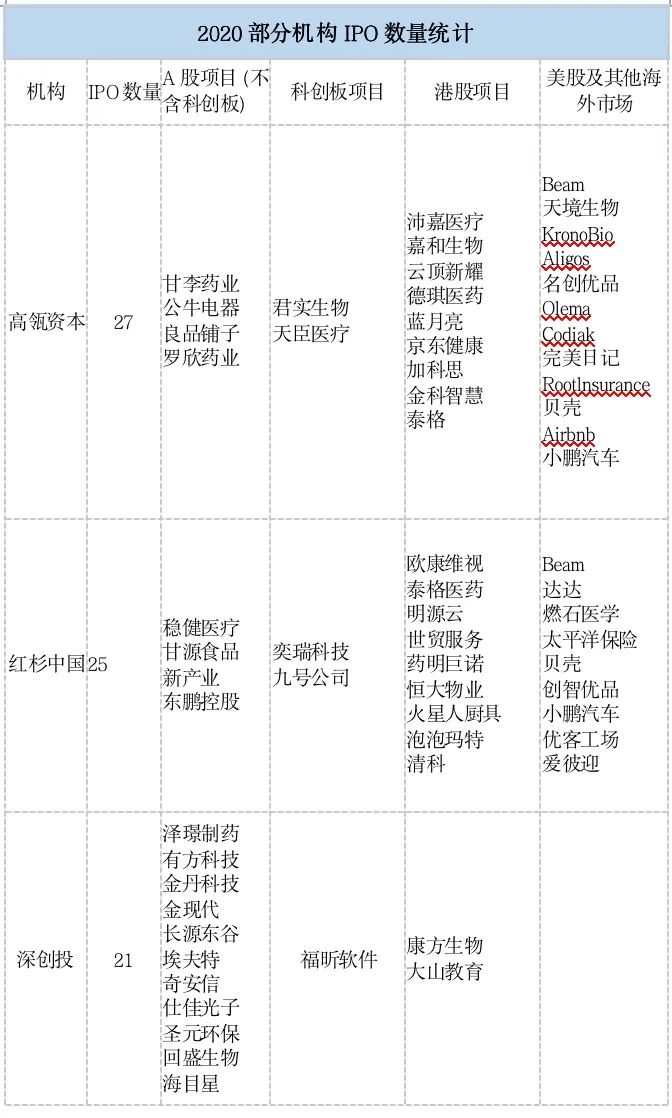

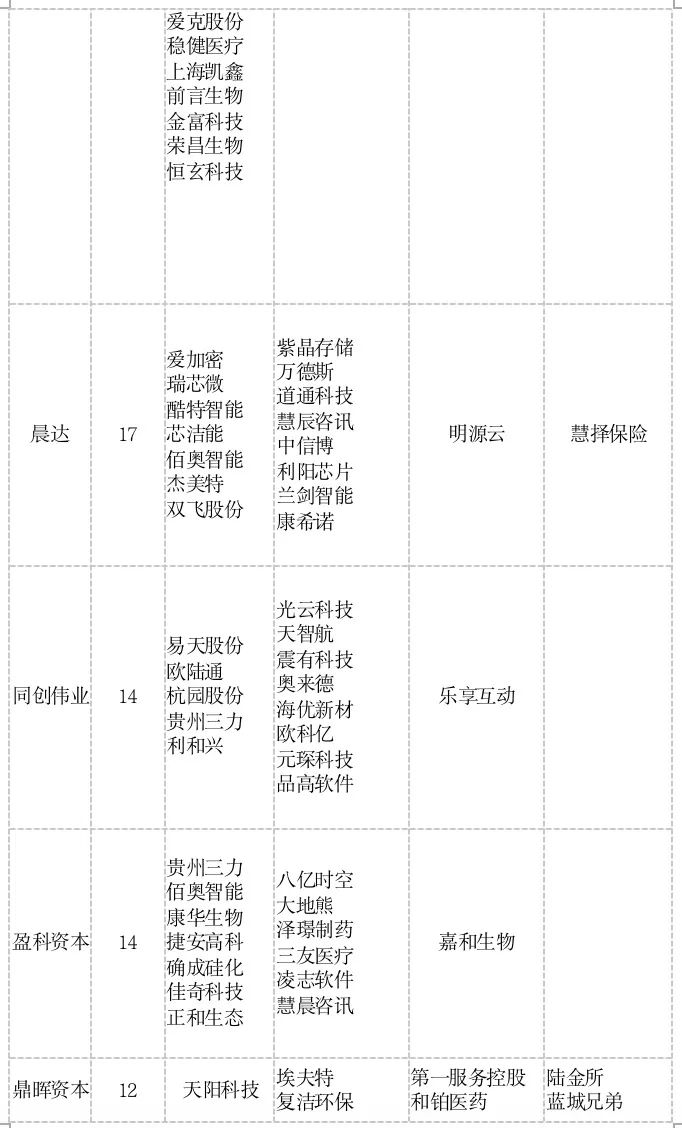

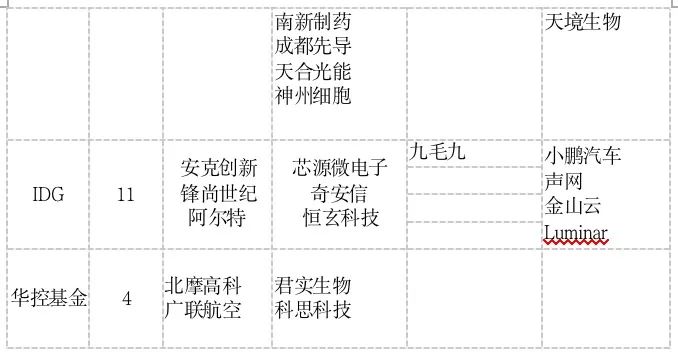

从企业IPO数量情况来看

从企业IPO数量情况来看,高瓴资本成2020年IPO王者。2020年为PE/VC的IPO退出大年,根据融资中国数据显示,仅A股388家IPO上市企业背后,PE/VC渗透率超过70%,仅从141家科创板企业和105家创业板企业,更是涉及超过350家投资机构,渗透率高达78%。其中高瓴资本收获IPO企业数达到27家(不包含基石投资类15家);红杉中国被投企业IPO数量25家(不包含基石投资的京东健康和10余家过会企业);深创投收获21家IPO企业;晨达IPO企业为17家;同创伟业和盈科资本分别拥有14家IPO企业。

资料来源于:融资中国

总结

2020年是会被写入史书的不平凡的一年,而到来的2021年资本市场也扑朔迷离。根据中信证券的最新预测,预计2021年中国GDP增速为8.9%,将依然是增速最高的主要经济体。预计2021年全面注册和退市新规落地,A股IPO上市650家,融资规模将达5500亿元,退市40家,优胜劣汰将明显提速。

对于一级市场股权投融资市场,我们预期市场竞争更加剧烈。2021年企业服务医疗健康行业将继续为资本最为青睐的行业。资金将更加集中流向于技术门槛和技术壁垒更高的硬科技领域。领域包括人工智能、航空航天、生物技术、光电芯片、新一代信息技术、新材料、新能源、只能制造等领域。科创板设立以来,大批量的硬科技企业成功上市,PE/VC也在2020年迎来了退出盛宴,预计2021年PE/VC会继续为PE/VC退出的大年。

版权声明

所载内容(含图片等)来源互联网、微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者,如涉及版权问题,请及时联系我们删除。