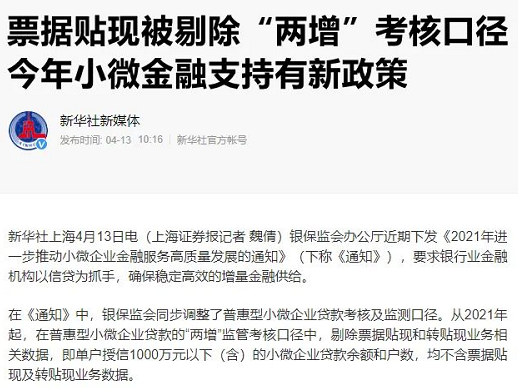

票据贴现被“踢出”普惠金融考核,中小企业银行融资的春天即将到来!

近日,银保监会办公厅下发了《2021年进一步推动小微企业金融服务高质量发展的通知》,《通知》要求:今年起银行普惠金融贷款考核口径剔除票据贴现和转贴现业务相关数据,即票据贴现和转贴现业务不再纳入银行普惠金融考核口径。说白了就是票据贴现被银监踢出了普惠考核。

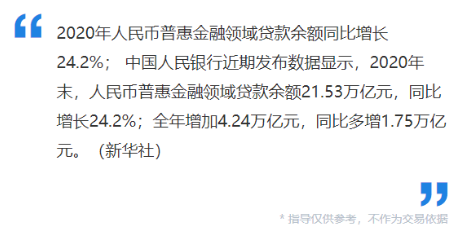

近年来国家大力推广面对中小微企业的普惠金融政策,监管部门不断加大对商业银行普惠金融的考核力度,不断提出更高的要求。可是看监管机构的通报数据,几乎所有银行都完成了任务,有些行还超额完成任务!

让我一度怀疑现在银行都这么牛了吗,困扰了几十年的中小企业融资难,随着政府的一纸文件就真的解决了?!难道真的有亩产万斤、十万斤的良种良田?!和一些银行朋友细聊后才发现,原来监管考核还是有不少空子可以钻的,部分银行就靠钻这些空子完成了监管部门考核任务。

我们一起来看下,一些银行是怎么钻票据贴现的空子来完成普惠金融考核任务的。

客户甲公司在日常业务中,收到了下游客户给过来的银行承兑汇票,拿去A银行贴现,A银行直接扣减开票行(B银行)的同业额度,不需要对甲进行任何企业资质的审核,在扣除相应的贴现利息后把贴现款给甲公司即可。A银行把这笔简单的贴现业务记作对甲公司的普惠金融贷款支持,报送监管。

某些银行的骚操作来了:找一存量授信大客户,将其贷款额度变更为银票额度(很多银行,流贷额度是可以直接开银行承兑汇票的,不需要另行变更审批),然后将给上游付款统统改为支付银行承兑汇票,并要求上游供应商来该银行贴现。就这样,分分钟几十户普惠金融客户到手!

问题是,这么做银行真的有支持到中小企业融资吗?!

这次监管部门通报的票据贴现,我个人理解不光是指银行承兑汇票,还包括商业承兑汇票。银行的操作手法与上述类似:还是找核心大客户配合,将对核心大客户的贷款额度,转换为给上游中小企业供应商的商票贴现额度,通过占用核心企业授信额度的方式给其上游中小企业做商票贴现,完成普惠金融任务,也是同样分分钟几十户普惠金融客户到手!

商业银行想办法来完成普惠金融考核任务,本来是一件值得肯定的事情,但不考虑实质效果,而是通过各种钻空子的方法来充数字,并没有真正解决中小企业的融资难问题,让人无语也无奈。

我不知道后续是否会有银行推出银票质押贷款、商业汇票质押贷款、或者是足额存单质押贷款、理财质押贷款等低风险业务来冲任务的,拭目以待吧。

在和银行的交流中,也了解有些银行还在通过其他一些相对隐蔽的手法来完成普惠金融任务,处于我个人安全考虑(哈哈),就不去揭别人的短了,毕竟银行同事们面临这么大的普惠金融考核压力,也相当不容易。适当钻点空子充数,也能理解。毕竟我看到绝大部分银行还是认认真真做普惠,实实在在的再帮助中小企业!

我相信随着监管部门监管政策的逐步收紧,考核力度的不断加大,融资环境的逐步透明,商业银行可钻的空子也会越来越少,中小企业的融资春天很快到来!

版权声明

所载内容(含图片等)来源互联网、微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者,如涉及版权问题,请及时联系我们删除。