聚焦长周期:家族财富管理必须知道的事

导言:

流动性、收益性、风险性是金融资产的三大特性,家族办公室在为客户做资产配置时,必需回答好这三个问题。

总体而言,家族资产管理是一项以家族幸福为目标,以流动性为切入点,以风险管理为核心,运用各种金融工具,追求最佳的风险收益比,实现家族资产有效的保值、增值和传承的工作。

所以,当任何一位客户向你咨询时候,你应该保持核心关注点——

第一个方面是流动性切口,即关注对方的资产流动性;

第二个方面是风险管理,即关注对方的风险承受能力;

第三个方面是收益问题,即追求的是最佳风险收益比。

为什么首先要以流动性为切入口?这要回到我们管理财富的目标上,即以家族的幸福人生为目标,要保证相应资金随时可以使用。而十年内用不到的资金就可以放弃流动性,因为放弃流动性可以让收益提升。具体而言,以家族成员人生需求为核心去界定各个资产需要的流动性安排,有些需求需要强流动性资产支持,有些需求则并不需要,根据流动性来确定相应的收益性和风险性的值,然后再选择对应资产,在相应的时间期限里就可以有效配置资产了。

与之对应,(超)高净值客户的资产,永远同时面临着短期流动性管理需求、、中短期稳健型配置需求、中长期进取型配置需求和长期价值型配置需求。

聚焦长周期

我们说家族资产管理是一件长期的事情,要跑赢的是一场“马拉松”,那么在长达五年、十年、几十年、甚至上百年的长期资产管理中,到底会面临哪些风险,特别是巨大的、可知的却无法判断何时发生的、一旦发生无法规避无法转嫁的风险?

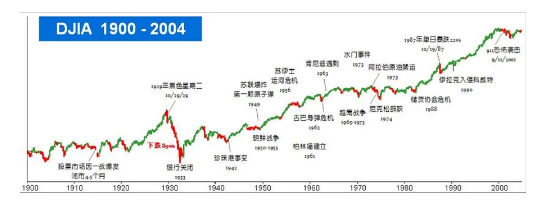

在回答这个问题之前,我们不妨来拉长时间尺度,先来看一张道琼斯指数1900-2004年走势图——

如果对这一百年的波动加以总结,不难发现高净值家族长期资产面临的各类潜在风险主要包括通胀风险、瘟疫风险、金融风险、战争风险四个方面。

具体到我们中国高净值家族近年来在国内外可能遇到过的(潜在的)风险,我们曾经做过一个梳理。

关于通胀风险,相信大家都能感受到,自去年以来美联储的疯狂“大放水“,导致全球通胀抬头,愈演愈烈;关于瘟疫风险,我们正在经历瘟疫,全球经济秩序恢复正常需要一个过程;关于金融风险,平均每隔十年或准时报道,我们也都能感受到,比如去年二季度美股迎来“史诗级”暴跌,之后又通过快速降息到零、量化宽松、提供商业票据的回购、无限量QE等干预政策大幅回调,但全球股市还是接连上演了“熔断潮”;关于战争风险,自第二次大战以后,全世界大国之间还没有发生过任何的大型战争,大部分都是大国的附庸国或者小国之间的战争,但是这也不意味着说以后就永远不会发生。

如果从长期资产管理的视角来看,上述四类风险都是我们需要特别关注的。

所以这也是我们一直强调的,我们的家族办公室在帮助客户管理家族资产的过程中,需要不断和客户传递这样一份认识:无论你拥有多少财富,要想实现资产保值增值,我们应该提前使用财富规划、全球资产配置、组合管理方案及纪律化投资等工具,做好风险分散。而且对于这类配置需要设定一些条款以防轻易动用相关资产,坚持做一个长线投资者,那么时间最终会站在你这一边,让你的财富在巨大变故面前依然能够保持安然无恙。

风险管理的一个最重要的手段就是资产的分散和配置,没有一种类型的资产能够在十年内长期保持强势的表现,多行业、多策略、多类别资产的组合,永远是我们控制风险的核心要务。

私募股权投资

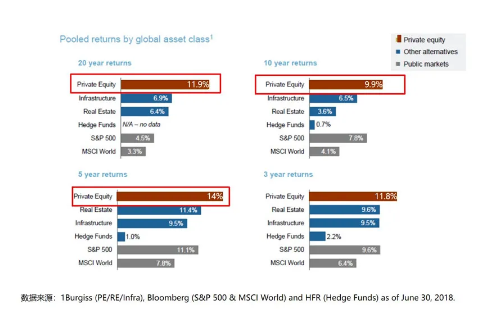

那么长期来看,分散风险只能够帮助我们保全资产,但是无法使资产增值。那么资产增值的核心手段是什么呢?还是要去看核心的资产增值的成长因素。我们先给出答案:历史证明,长周期下全球各类资产中私募股权回报最高。

过去二十年,私募股权投资的平均年回报率达11.9%;过去十年,私募股权投资的的平均年回报率达9.9%,过去五年,私募股权投资的平均年回报率达到14%;过去三年,私募股权投资的平均年回报率达11.8%

既然股权投资是穿越长周期、实现资产增值的重要资产类别,具体应该怎么配置?。

一方面,要管理对股权投资回报的期望误区。中国大部分高净值客户对股权投资一直有一个误解,会把股权投资当作一个发大财的工具。在我过往工作中,我跟至少有上百个管理人做过各种尽调和沟通交流,我经常问他们,“你们能不能投资到回报百倍甚至更高倍数的项目呢?”,投资人给我的回复基本都是,“要想获得如此夸张倍数高回报基本需要凭运气了”。

另一方面,要纠正“股权投资是骗人的”的偏见。我们逆向思考这件事情或更能理解。相信很多人在股票投资市场中都买到过优质股票,比如腾讯,但是有几个人能够真正持得住?无论其大涨还是大跌,大部分人或都无法能够持有五年、八年、十年以上。所以好的标的在股票市场里随时都能买到,问题在于能不能做一个长期的价值投资者。私募股权投资面临同样的逻辑。我们选择时一定要非常慎重,一旦选中了要能够有一种机制保障每一步的纪律性决策和投后管理。在这个过程当中,一定会经历很多的挑战,比如可能发展速度跟你预期的不一致,也可能某一段时间大大超越预期……但我们没必要去把时间和精力关注在这件事情上,而应该选择让专业的投资人去帮我们跟进。

从专业投资机构的作业方法来看:一般会设立股权投资基金,投资多个项目,既分散了风险,同时也能够保障回报。即在股权投资这件事情上,聚焦股权投资的高成长性来获得更高的投资回报,资产分散多个项目做投资组合的,来有效降低失败的概率,最终获得目标收益。关于股权投资在整个家族资产中的配置比例,海外经验一般在20%左右,考虑到中国市场较海外市场更大的成长空间,我认为该比例可适当提高至20%-30%。

股权配置的具体投向如何选择?我想大家都明白一个道理,即在未来高成长性的行业里面选择优秀的企业,并在合适的时机进入。从经验看,市场低迷、经济环境不好的时候或是更合适时机,因为彼时还敢出来创业的人,其能力、自我认知和背景底蕴相对更优质,另外同期竞争也相对更小。这时候市场往往也是募资相对艰难期,进入的价格也会更加合理,是我们需要把握的时机。

大家都能看得到,今天的中国市场有着非常好的投资机会。特别是一些新兴领域,比如科技、医疗、智能制造等,从需求看,中国需要更多的优秀人才能够创造更多更好的企业,从供应看,大量的海归在国外有先进学习经历和海外企业的先进经验后也开始回国创业,从生态看,国家对科创版支持力度空前,整体呈现了非常良好的发展态势。

另外值得注意的是,自去年疫情以来,世界经济格局发生了巨大变化。比如疫情之前中国就一直在控制流动性,即使在疫情期间也没有放开,从房地产市场相关政策基调始终保持可窥一二。与中国做法形成鲜明对比的是,在此期间,美国为代表的全球诸多市场不同程度“大放水”。与2008中国不得不跟着大势“放水”不同,中国为什么在2020年有底气不跟风?得益于中国政府在疫情控制方面所取得的成绩,中国主要的产能因此在去年就迅速恢复。

中国从2018年开始压缩产能进行供给侧改革,进行流动性相关资金控制,成果开始不断显现。再加上疫情带来的国际影响,中国的产能得到有效的保护,而其他国家的产能被严重压缩,全世界的需求重新出现供不应求的情况,特别是现在疫情放缓了之后,欧美消费需求持续增加,在供给不足的情况下,中国第一次在金融政策上可以不依赖跟随美国的政策,是一个良好的开局。

“不放水”带来人民币升值,中国货在国外的价格就贵了。即使目前美国对中国的产品加征了百分之二的关税,得益于人民币汇率升值,中国的产品依然获得了非常好的销售。人民币汇率升值,对中国原材料进口亦助力良多,利及石油、铁矿石等重要的基础生产和战略性原材料等进口。原材料价格下降,产品价格不变,中国市场通胀得以稳定。

中国经济正处在一个非常好的发展时机,当下及未来十年成长性可期,此时进行股权投资相关配置的是一个非常好的时点。

版权声明

所载内容(含图片等)来源互联网、微信公众号等公开渠道,我们对文中观点保持中立,仅供参考、交流之目的。转载的稿件版权归原作者,如涉及版权问题,请及时联系我们删除。